Zum Thema Diversifikation wurden schon Nobelpreise vergeben (Markowitz 1990) und dennoch wird diese wichtige Basis erfolgreichen Handelns von vielen privaten Tradern stiefmütterlich behandelt – wir wollen dies ändern. Mal ganz ehrlich, wer von uns nutzt die Kunst der Diversifikation tatsächlich in seinem täglichen Trading? Wer ertappt sich nicht nahezu täglich dabei, fast ausschließlich auf den Dax und vielleicht noch den EUR/USD zu schauen? Und wie sieht es mit unterschiedlichen Handels-Setups aus? Was einem dabei entgeht, wie sich Gewinne einfach maximieren und Verluste minimieren lassen, soll in diesem Artikel genauer aufgezeigt werden.

Zu eToro eToro ist eine Multi-Asset-Investmentplattform. Der Wert Ihrer Anlagen kann sowohl steigen, als auch fallen. Ihr Kapital ist Risiken ausgesetzt.

Die trockene Theorie mit dem praktischen Nutzen

Beginnen wir mit einer eher theoretischen Übung, bevor wir auch reale Handelsstrategien untersuchen wollen. Betrachten wir dabei ein Handels-Setup mit nur drei einfachen und allen bekannten Kennzahlen: die Trefferquote, der durchschnittliche Gewinn und der durchschnittliche Verlust pro Trade. Dies ist zwar etwas vereinfacht, reicht aber für unsere Zwecke zunächst völlig aus, um einige Grundaussagen zu treffen.

Ein Experiment – Mal angenommen…

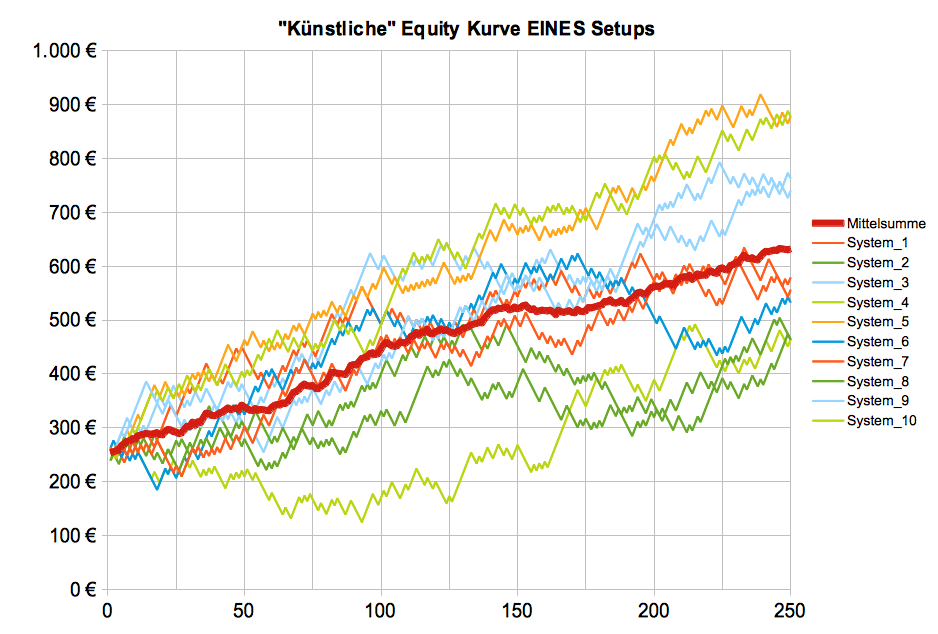

Unsere Handelsstrategie soll eine Trefferquote von 50 Prozent haben, einen durchschnittlichen Gewinn von 13,00 Euro und einen durchschnittlichen Verlust von 10,00 Euro. Wir starten mit einen Kapital von 250,00 Euro und schauen uns die möglichen Equity-Kurven während eines Handelsjahres, also rund 250 Trades an. Jeden Tag führen wir einen Trade aus und am Ende des Tages haben wir entweder 13,00 Euro gewonnen oder 10,00 Euro verloren. Welches Ereignis tatsächlich eintritt, wird schlicht gewürfelt. Der mögliche Kontoverlauf sieht dann so aus:

Die zehn verschiedenen Systeme repräsentieren hier einfach zehn verschiedene Würfeldurchläufe. Obwohl wir also nur ein einziges Setup haben, ist unser Ergebnis nach einen Jahr sehr unterschiedlich. Einige Male sind wir zwischenzeitlich ins Minus gelaufen und am Ende des Jahres zeigt unser Konto einen Stand zwischen 450,00 Euro und knapp 900,00 Euro. An sich schon mal sehr verblüffend, weil wir doch jedes Mal die gleichen Parameter für Trefferquote, durchschnittlichen Gewinn und durchschnittlichen Verlust verwendet haben. Aber so ist sie nun einmal, die Statistik. Das Einzelergebnis ist nicht vorhersehbar, wohl aber die statistischen Kenngrößen.

Und nun der „Schlüssel“ zum Erfolg

Der „Schlüssel“, um unser Jahresendergebnis bereits im Vorfeld genauer vorherzusagen, ist einfach und liegt nahe. Dazu die weitere Annahme, wir können unser Setup mit den identischen Parametern (Trefferquote, etc.) auf zehn verschiedene Märkte (Aktien, Indizes, EUR/USD, Gold usw.) anwenden und riskieren für jedes Setup nur 1/10, verglichen mit dem Einzelsystem. In Summe riskieren wir also weiterhin jeden Tag genau 10,00 Euro. Das Ergebnis für unsere Kapitalkurve wird jetzt durch die dicke rote Linie im Bild repräsentiert. Es ist sofort offensichtlich, wieviel „angenehmer“ das Traden jetzt wird. Die Kapitalkurve ist viel linearer und die Draw-Downs (Verluststrecken) werden deutlich kleiner.

Zu eToro eToro ist eine Multi-Asset-Investmentplattform. Der Wert Ihrer Anlagen kann sowohl steigen, als auch fallen. Ihr Kapital ist Risiken ausgesetzt.

Der Börsianer nennt das Diversifikation, der Naturwissenschaftler schlicht „das Eins durch Wurzel-N Gesetz“.

Verteile ich das Gesamtrisiko auf zehn Einzelsysteme, ohne dieses also absolut zu erhöhen, nehmen die Schwankungen meiner Kapitalkurve um den Faktor 3,16 (Wurzel aus zehn) ab.

Und nun von der Praxis in die Realität

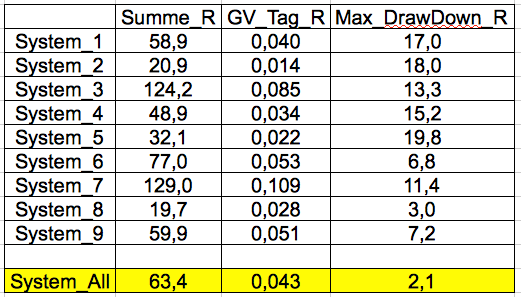

Zugegeben, das war jetzt alles eher theoretisch. Wie sieht es aber in realen, von uns gehandelten Setups, aus? Kann man durch die reine Kombination verschiedener Setups auf verschiedene Underlyings (Märkte) tatsächlich die resultierende Kapitalkurve dramatisch verbessern? Dazu schauen wir uns zunächst einmal einige beschreibende Parameter für neun von uns persönlich getradeten Setups genauer an. In der folgenden Tabelle sind die Ergebnisse für den Zeitraum von 01.01.2010 bis 31.13.2013 zusammengefasst.

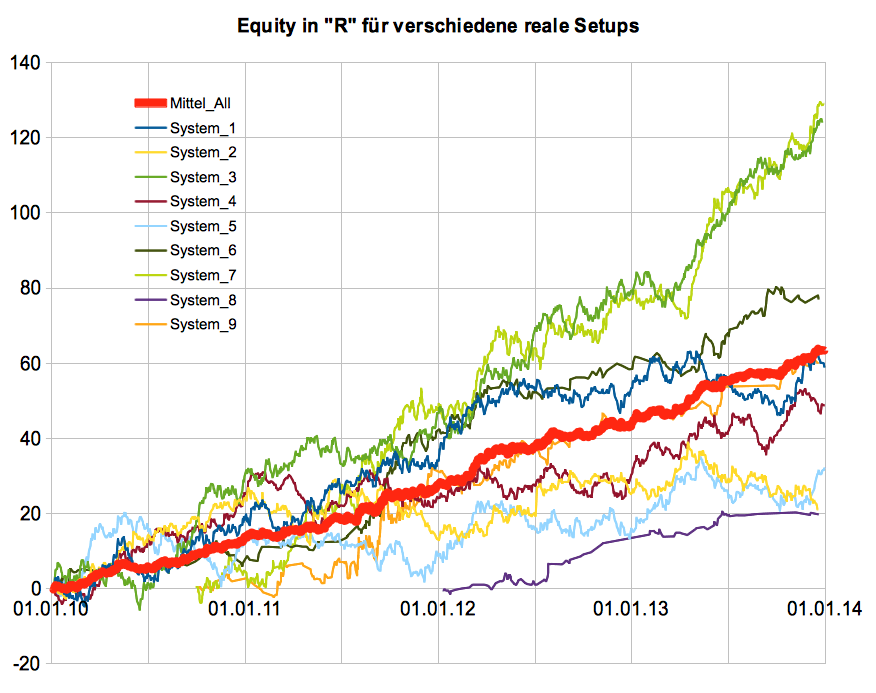

Sämtliche Ergebnisse werden hier in „R“ angegeben. „1R“ ist dabei der Euro-Betrag, der pro Trade riskiert wird. Wer also pro Trade 100,00 Euro riskiert, nimmt einfach alle Zahlen mal 100. „Summe_R“ ist der erwirtschaftete Gewinn, „GV_Tag_R“ ist der Gewinn pro Kalendertag in R und „Max_DrawDown_R“ ist die größte Verluststrecke innerhalb des betrachteten Zeitraumes. Die Ergebnisse der einzelnen Handelsstrategien sind also sehr unterschiedlich. Die beste Strategie hat also 129 R erwirtschaftet, während die „schlechteste“ nur 19,7 R erzielt hat. Aber, zumindest bei der zuletzt genannten ist auch der maximale Draw-Down angenehm klein. Zwei Handelsstrategien (System_2 und System_5) sind eher als wirklich „schlecht“ zu bezeichnen, da der maximale Draw-Down schon im Bereich des erzielten Gewinns liegt. In der folgenden Abbildung sind die Kapitalkurven der neun Handelsstrategien für den Betrachtungszeitraum von 2010 bis 2013 dargestellt.

Dem Betrachter fallen sofort die zwei besten Strategien (System_3 und System_7) auf. Im Rückblick könnte man somit leicht meinen, dass es sicher am „besten“ gewesen wäre, nur diese beiden Strategien zu handeln. Aber dem ist bei Weitem nicht so.

Viel besser ist es, alle neun Strategien gleichzeitig zu handeln.

Die so erzielte Kapitalkurve repräsentiert die „dickere“ rote Linie. Das Risiko pro Trade wird hier natürlich um den Faktor neun reduziert, verglichen mit dem Risiko, würde eine einzelne Strategie gehandelt. Der in Summe erzielte Gewinn ist zwar nur halb so groß, als hätte man die „beste“ Strategie gehandelt, der maximale Draw-Down ist aber um den Faktor sechs kleiner. Anders gesagt, wenn wir den gleichen absoluten Draw-Down zulassen, können wir das Risiko pro Trade um den Faktor sechs erhöhen und somit unseren Gewinn verdreifachen (vergleichen mit dem besten Einzelsystem). Die Möglichkeiten sind sehr zahlreich und hängen zudem stark von der persönlichen Risikobereitschaft ab. Wir streben immer derartige Handelsstrategien an, deren Linearität in der Equity-Kurve besonders gut ist. Weitere Optimierungsmöglichkeiten ergeben sich zudem daraus, den Mix der einzelnen Strategien zu gewichten – aber, es sollte nicht zu kompliziert werden.

Zu eToro eToro ist eine Multi-Asset-Investmentplattform. Der Wert Ihrer Anlagen kann sowohl steigen, als auch fallen. Ihr Kapital ist Risiken ausgesetzt.

Fazit: Keep it simple, aber diversifiziere unbedingt!

Die Kombination (Diversifikation) verschiedener Handelsstrategien ist ein wichtiger Schlüssel, um langfristig erfolgreich an der Börse zu bestehen – Gewinne lassen sich so maximieren und Verluste minimieren. Und als Nebeneffekt wird das Trading deutlich entspannter!

Wir wünschen allen Tradern ein erfolgreiches Wochenende.

Dr. Stefan Friedrichowski, Trader & Physiker und

Christian Stern, Leiter Trading- und Ausbildungsservice Project Future

- Mehr als 2.000 CFD Instrumente verfügbar

- Kostenloses Demokonto

- 24/7 Kundesupport