![]() Der Relative Stärke Index (RSI) zählt zu den bekanntesten technischen Indikatoren und ist durch starke Präsenz in der einschlägigen Literatur und in nahezu jeder Chartsoftware ausgesprochen populär.

Der Relative Stärke Index (RSI) zählt zu den bekanntesten technischen Indikatoren und ist durch starke Präsenz in der einschlägigen Literatur und in nahezu jeder Chartsoftware ausgesprochen populär.

Wer den Indikator, seine Interpretation und die Stärken und Schwächen im Einsatz noch nicht kennt, erfährt in diesem Beitrag alles Wissenswerte.

Der Relative Stärke Index (kurz: RSI) wurde – wie mehrere weitere Indikatoren – durch J. Wallace Wilder entwickelt und zählt zur Indikatorenbibliothek jeder Analysesoftware. Der Name des RSI impliziert einen Vergleich verschiedener Märkte miteinander.

Deshalb auch in diesem Beitrag zum RSI der obligatorische Hinweis: Der Relative Stärke Index bezieht sich auf die innere Stärke des Trends in EINEM Markt und nicht auf die Relation zweier Märkte im Sinne von Out- oder Underperformance.

Jetzt zu XTB CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 77% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.Der RSI misst die innere Stärke eines Trends

Der Relative Stärke Index basiert auf dem Momentum des Marktes, weist aber Vorteile gegenüber klassischen Momentumkonzepten auf, die typischerweise sehr anfällig für einzelne Extremwerte und zudem oft mit einer offenen Skala konzipiert sind.

Die Basis des RSI Indikators ist der Vergleich der Kursverluste mit den Kursgewinnen des Beobachtungszeitraumes. Dadurch werden Extremwerte geglättet und der Vergleich der inneren Trendstärke zweier Basiswerte erleichtert.

Die Berechnung des Relative Stärke Index (RSI)

Vergleichbar mit vielen anderen Indikatoren weist die heute gängige Berechnung Unterschiede zur ursprünglichen Formel auf – derlei Abänderungen sind auf Optimierungsbestrebungen zurückzuführen.

An dieser Stelle wird die Berechnungsmethode einer sehr weit verbreiteten Variante vorgestellt – es ist jedoch nicht ausgeschlossen, dass auch leicht variierte Methoden in Chartprogrammen anzutreffen sind.

An den grundsätzlichen Eigenschaften des RSI ändern diese jedoch nichts.

Im ersten Schritt muss der Beobachtungszeitraum (Periode) gewählt werden – in Chartanwendungen wie z. B. der Guidants App sind zumeist 14 Perioden voreingestellt. Vergleichbar mit anderen Indikatoren kann es sich dabei prinzipiell ebenso um Minuten handeln wie um Tage oder Wochen. In diesem Fall sollen Tagescharts als Grundlage dienen.

Jetzt zu XTB CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 77% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.Die Berechnung beginnt mit der Bildung zweier Summen.

Summe 1 errechnet sich aus allen Kursveränderungen von Tagen mit Close > Open, also Tage, an denen ein Kursgewinn verbucht wurde.

Summe 2 errechnet sich dagegen aus den Kursveränderungen aller Handelstage im Beobachtungszeitraum, in denen Close < Open. Beide Summen werden durch die Anzahl der Perioden des Betrachtungszeitraumes (in diesem Fall 14) dividiert.

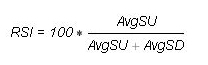

Im folgenden Berechnungsschritt wird die durchschnittliche Summe von Tagen mit Close > Open durch die Summe beider ermittelten Durchschnitte dividiert. Schließlich wird der Quotient zum Zwecke der

mit:

- AvgSU = durchschnittliche Summe positiver Tage (Kerzen)

- AvgSD = durchschnittliche Summe negativer Tage (Kerzen)

Durch die abschließende Multiplikation mit dem Faktor 100 wird der RSI für einen Wertebereich von 1-100 skaliert.

Zudem werden für die grafische Darstellung zumeist zwei weitere Werte hervorgehoben: Der Wertebereich oberhalb von 70 gilt als überkauft und der Wertebereich unterhalb von 30 als überverkauft.

Der Wertebereich wird in dieser sehr oberflächlichen Interpretation als Normalbereich betrachtet.

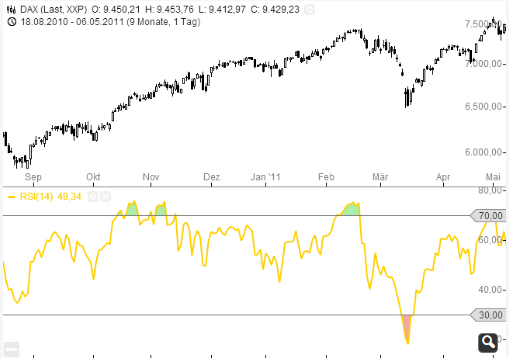

In vielen Chartprogrammen erfolgt eine farbliche Markierung, wenn der Indikator in Extrembereichen notiert. Sichtbar ist dies z. B. in der nachfolgenden Abbildung der Guidants App, die den RSI mit 14 Perioden für einen DAX Tageschart im Zeitraum von August 2010 bis Mai 2011 zeigt.

Interpretation und Praxiseinsatz des RSI

Vergleichbar mit anderen Indikatoren auf Basis des Kursmomentums drängen sich für die Interpretation neben einer Betrachtung der Extremwertbereiche Divergenzanalysen, Formationsanalyse und die Betrachtung von Schnittpunkten des Indikators in Verbindung mit Triggerlinien an.

Jetzt zu XTB CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 77% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.Divergenzanalyse im RSI

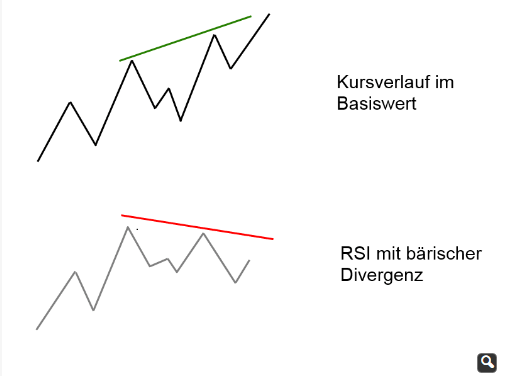

![]() Bei der Divergenzanalyse werden divergierende Bewegungen von Markt und Indikator betrachtet. In einem Aufwärtstrend liegt definitionsgemäß eine bearishe Tendenz vor, wenn der Basiswert ein neues Hoch markiert, der RSI dieses Merkmal eines sich fortsetzenden Trends jedoch nicht aufweist.

Bei der Divergenzanalyse werden divergierende Bewegungen von Markt und Indikator betrachtet. In einem Aufwärtstrend liegt definitionsgemäß eine bearishe Tendenz vor, wenn der Basiswert ein neues Hoch markiert, der RSI dieses Merkmal eines sich fortsetzenden Trends jedoch nicht aufweist.

Die Bedeutung einer solchen Beobachtung erschließt sich bereits intuitiv: Technisch setzt der Markt seinen Trend zwar fort – es deutet sich aber eine Abschwächung an, die einer Korrektur oder sogar Trendumkehr vorausgehen kann.

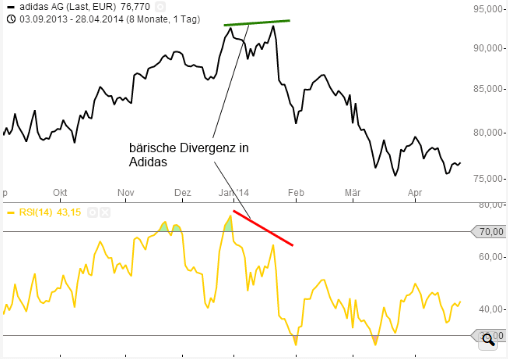

In der nachfolgenden Abbildung 2 ist ein solches Szenario schematisch dargestellt, in Abbildung 3 ist ein Praxisbeispiel aus dem Jahr 2013 zu sehen: Die Adidas-Aktie erreichte (wenn auch knapp) ein neues Hoch, der RSI konnte sein vorangegangenes Hoch jedoch nicht übertreffen.

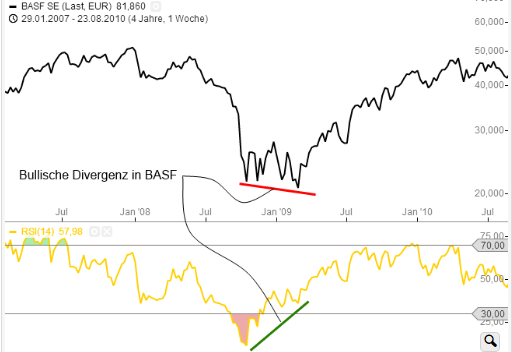

Spiegelbildlich sind bullishe Divergenzen durch das Erreichen eines neuen Tiefs durch den Markt bei gleichzeitig ansteigenden RSI-Werten definiert. Ein solches Szenario trat z. B. um den Jahreswechsel 2008/2009 herum in den BASF-Aktie auf, wie in der nachfolgenden Abbildung 4 zu sehen ist.

![]() Die Analyse von Divergenzen beruht auf der Annahme und Erfahrung, dass sich Korrekturen und Trendwechsel häufig lange vor einem eigentlichen Trendbruch ankündigen – durch eine abnehmende Dynamik bei Aufwärtsbewegungen, die bei der Betrachtung von Trendlinien womöglich noch gar nicht auffällt.

Die Analyse von Divergenzen beruht auf der Annahme und Erfahrung, dass sich Korrekturen und Trendwechsel häufig lange vor einem eigentlichen Trendbruch ankündigen – durch eine abnehmende Dynamik bei Aufwärtsbewegungen, die bei der Betrachtung von Trendlinien womöglich noch gar nicht auffällt.

Divergenzen müssen sorgfältig geprüft und interpretiert werden. So gilt es zu berücksichtigen, dass für die Berechnung des RSI lediglich die Schlusskurse einer Periode berücksichtigt werden, nicht aber die Hochs und Tiefs. In den Parametereinstellungen vieler Chartprogramme kann anstelle des letzten Kurses häufig der höchste oder niedrigste bzw. ein gemittelter Periodenkurs verwendet werden. Unabhängig von der gewählten Variante enthält der RSI nie alle Kursinformationen einer Periode, sondern nur einen Teil davon.

Die Eröffnung einer gegen den vorherrschenden Trend gerichteten Position ist bekanntermaßen riskant und sollte nicht allein mit einer im RSI beobachteten Divergenz begründet werden. Idealerweise finden sich im Chart (des Basiswertes) weitere Indizien für eine Trendumkehr bzw. eine Korrektur, wie z. B. obere Umkehrmuster, ein von deutlichem Umsatzrückgang begleitetes neues Hoch, Kurslücken usw.

Merke: Vom Auftreten einer Divergenz bis zum Eintreten einer Trendwende kann ein relativ langer Zeitraum vergehen – zu lang insbesondere für kreditfinanzierte Positionen wie etwa im CFD Handel. Das Auftreten einer Divergenz ist keine notwendige Bedingung für einen Richtungswechsel des Marktes.

Jetzt zu XTB CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 77% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.Extremwertanalyse im RSI

![]() Über die Betrachtung von Extremwerten liefert der Relative Stärke Index sehr konkrete Handelssignale. Erreicht der RSI Werte größer 70, liegt gemäß der (letztlich willkürlichen) Definition in der einschlägigen Literatur ein überkaufter Marktzustand mit entsprechend großer Eintrittswahrscheinlichkeit für Korrekturen vor.

Über die Betrachtung von Extremwerten liefert der Relative Stärke Index sehr konkrete Handelssignale. Erreicht der RSI Werte größer 70, liegt gemäß der (letztlich willkürlichen) Definition in der einschlägigen Literatur ein überkaufter Marktzustand mit entsprechend großer Eintrittswahrscheinlichkeit für Korrekturen vor.

Spiegelbildlich gilt dasselbe für Werte unter 30. Ein Verkaufssignal liegt dieser Definition nach vor, wenn der RSI auf einen Wert über 70 ansteigt.

Es ist davon abzuraten, dieser Interpretation ohne weitere Hinweise zu folgen. Stattdessen ist (auch hier unterscheidet sich der RSI nicht von anderen Indikatoren) für jeden Markt eine individuelle Parametereinstellung erforderlich. Die Parameter entsprechen im Fall des RSI der Festlegung der Extremwertzonen.

In der Praxis lässt sich beobachten, dass der Indikator häufig leicht in einen Extrembereich vordringt, ohne dass es zu einem Richtungswechsel kommt. Im Rahmen der Optimierung der Parameter sollten die Extrembereiche demnach so gewählt werden, dass Signale empirisch betrachtet eine hinreichende Signifikanz aufweisen.

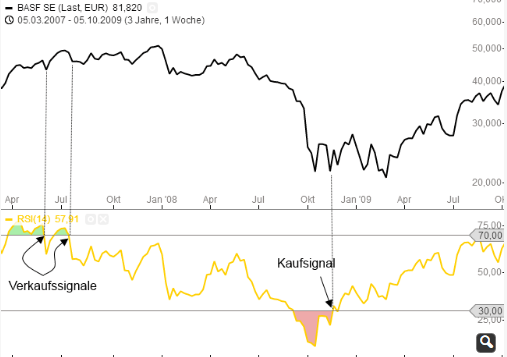

In der nachfolgenden Abbildung 5 wird dies deutlich: Im Juli 2007 kommt es in der BASF-Aktie zu einem Verkaufssignal durch den RSI, dem jedoch erst im Januar 2008 ein stärkerer Kursrückgang folgt.

Im Herbst 2008 kommt es zu einem Kaufsignal – doch erst im weiteren Verlauf des Frühjahres 2009 steigt der Aktienkurs tatsächlich an. Beide später einsetzenden Bewegungen wurden durch den RSI nicht erkannt.

Jetzt zu XTB CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 77% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.RSI und gleitende Durchschnitte

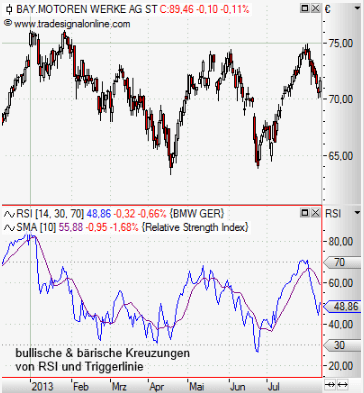

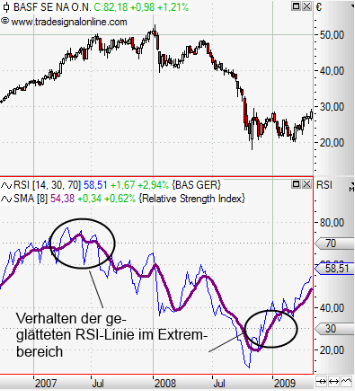

Eine weitere Methode zur Signalgenerierung besteht in der Kombination des RSI mit Triggerlinien. Eine solche Konstruktion ist in der nachfolgenden Abbildung 6 zu sehen, in der ein gleitender Durchschnitt für den Relative Stärke Index berechnet und grafisch darübergelegt wurde.

Die Methode ist aus dem generellen Einsatz von gleitenden Durchschnitten bekannt:

Durchkreuzt ein Markt seinen MA nach oben, wird dies als Kaufsignal gewertet.

![]() Dieselbe Interpretation könnte auf den RSI angewandt werden – in der Praxis ist dies aufgrund der Vielzahl der dann zu erwartenden Kreuzungspunkte bei kurzen Beobachtungszeiträumen aber nicht empfehlenswert.

Dieselbe Interpretation könnte auf den RSI angewandt werden – in der Praxis ist dies aufgrund der Vielzahl der dann zu erwartenden Kreuzungspunkte bei kurzen Beobachtungszeiträumen aber nicht empfehlenswert.

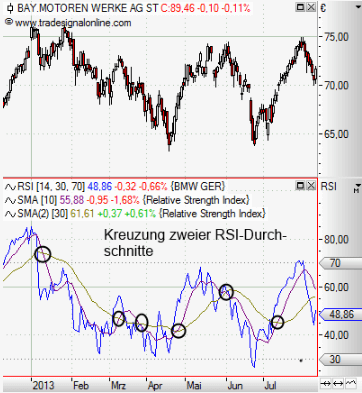

Stattdessen können Überkreuzungspunkte über zwei gleitende Durchschnitte als Kaufsignal interpretiert werden. Viele Analysten nutzen anstelle des RSI dessen gleitende Durchschnitte für Extremwertanalysen. Dadurch werden Schwankungen geglättet. Beide Varianten sind in den nachfolgenden Abbildungen 7+8 zu sehen.

Auch die RSI Formationsanalyse nimmt Anleihen bei direkt auf den Chart bezogenen Analysemethoden. Dazu wird der Verlauf des Indikators wie ein Chart interpretiert. Relevant ist dann alles, was auch bei der Chartanalyse zur Kursprognose genutzt wird. Dazu zählen Widerstand und Unterstützung, Umkehr- und Fortsetzungsformationen, Trendlinien usw. – jeweils mit derselben Interpretation wie bei der eigentlichen Chartanalyse.

Jetzt zu XTB CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 77% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.Fazit und kritische Würdigung

![]() Der Relative Stärke Index (RSI) gehört zum Repertoire jedes noch so rudimentären Chartingtools und verdankt seine Popularität nicht zuletzt dieser Präsenz. Doch nicht nur diese qualifiziert den Indikator für den Praxiseinsatz: Das Konzept des Entwicklers Wilder – einen gegen Extremwerte kaum anfälligen Momentumindikator zu entwickeln – verspricht aussagekräftige Ergebnisse.

Der Relative Stärke Index (RSI) gehört zum Repertoire jedes noch so rudimentären Chartingtools und verdankt seine Popularität nicht zuletzt dieser Präsenz. Doch nicht nur diese qualifiziert den Indikator für den Praxiseinsatz: Das Konzept des Entwicklers Wilder – einen gegen Extremwerte kaum anfälligen Momentumindikator zu entwickeln – verspricht aussagekräftige Ergebnisse.

Wie bei fast allen Indikatoren ist das größte Potenzial des RSI jedoch nicht mit den Standardeinstellungen und der gängigsten Interpretation zu heben. Neben individuellen Parametereinstellungen versprechen zusätzliche Filter eine Verbesserung der ansonsten mittelmäßigen Trefferquote. Wird dagegen lediglich das Erreichen einer der beiden Extremzonen als Handelssignal betrachtet, bleiben die Erfolge mit großer Wahrscheinlichkeit aus.

Die Kombination mit anderen Werkzeugen – sowohl Indikatoren als auch Elemente der klassischen Charttechnik – erscheint deshalb als Königsweg für den Praxiseinsatz des RSI. Dass der Einsatz eines noch so stark optimierten Indikators die Grundregeln des Money Managements nicht ersetzt, versteht sich von selbst.

- zwei unterschiedliche Kontomodelle

- ab 0,01 Lots handeln über Standard-Konto

- rund 50 Währungspaare handelbar