Optionsscheine sind verbriefte Optionen und bieten Tradern eine breite Palette an strategischen Möglichkeiten, darunter Absicherungsstrategien ebenso wie aggressive Spekulation. Doch was genau sind Warrants und wie funktionieren sie? Welche Strategien können von Privatanlegern einfach umgesetzt werden? Antworten auf diese und weitere Fragen gibt es hier.

Was sind Optionsscheine?

![]() Optionen werden an der Terminbörse Eurex gehandelt, Optionsscheine dagegen am Kassamarkt. Optionsscheine sind verbriefte Optionen und räumen dem Inhaber als Wertpapier nahezu dieselben Rechte ein wie eine Option am Terminmarkt. Rechtlich betrachtet handelt es sich um Inhaberschuldverschreibungen des jeweiligen Emittenten, dessen Wert sich aus dem Optionsrecht im Kontext der Marktentwicklung ergibt.

Optionen werden an der Terminbörse Eurex gehandelt, Optionsscheine dagegen am Kassamarkt. Optionsscheine sind verbriefte Optionen und räumen dem Inhaber als Wertpapier nahezu dieselben Rechte ein wie eine Option am Terminmarkt. Rechtlich betrachtet handelt es sich um Inhaberschuldverschreibungen des jeweiligen Emittenten, dessen Wert sich aus dem Optionsrecht im Kontext der Marktentwicklung ergibt.

Optionsscheine bieten Privatanlegern gegenüber Optionen am Terminmarkt mehrere Vorteile:

-

Der Handel ist über ein gewöhnliches Wertpapierdepot möglich: Kein Eurex-Konto notwendig

- Trader sind nicht abhängig von den Losgrößen und Laufzeiten der Terminbörse

- Es gibt eine Vielzahl von Emittenten, Basiswerten, Laufzeiten und Basispreisen

Es gibt Call und Put Optionsscheine. Jeder Optionsschein bezieht sich auf einen Basiswert und ist mit einer festgelegten Laufzeit ausgestattet und räumt dem Inhaber ein Recht ein. Als Basiswerte dienen z. B. Aktien, Indizes, Rohstoffe oder Wechselkurse.

Call Option

![]() Eine Call Option räumt dem Inhaber das Recht ein, eine bestimmte Menge (Bezugsverhältnis) des Basiswertes innerhalb des festgelegten Zeitraums (Optionen amerikanischen Typs) bzw. zu einem festgelegten Zeitpunkt (Optionen europäischen Typs) zu einem festgelegten Preis (Ausübungspreis) zu kaufen.

Eine Call Option räumt dem Inhaber das Recht ein, eine bestimmte Menge (Bezugsverhältnis) des Basiswertes innerhalb des festgelegten Zeitraums (Optionen amerikanischen Typs) bzw. zu einem festgelegten Zeitpunkt (Optionen europäischen Typs) zu einem festgelegten Preis (Ausübungspreis) zu kaufen.

Put Option

Eine Put Option räumt dem Inhaber das Recht ein, eine bestimmte Menge (Bezugsverhältnis) des Basiswertes innerhalb des festgelegten Zeitraums (Optionen amerikanischen Typs) bzw. zu einem festgelegten Zeitpunkt (Optionen europäischen Typs) zu einem festgelegten Preis (Ausübungspreis) zu verkaufen.

Aus Gründen der Vereinfachung soll hier auf die ohnehin nicht allzu wichtige Unterscheidung zwischen Optionen europäischen und amerikanischen Typs verzichtet werden. Zudem soll hier von „normalen“ Optionsscheinen ausgegangen werden – im Branchenjargon auch als „Plain Vanilla“ bezeichnet.

Jetzt zu CapTrader CFD Service - 65 % verlieren GeldFunktionsweise eines Optionsscheins am Beispiel

![]() Zum Verständnis von Optionsscheinen sind die Kennzahlen Hebel, Aufgeld, Innerer Wert und Zeitwert unerlässlich. Diese sollen deshalb nachfolgend an einem fiktiven Beispiel erläutert werden.

Zum Verständnis von Optionsscheinen sind die Kennzahlen Hebel, Aufgeld, Innerer Wert und Zeitwert unerlässlich. Diese sollen deshalb nachfolgend an einem fiktiven Beispiel erläutert werden.

Angenommen sei das folgende Fallbeispiel zur Aktie XYZ, die als Basiswert für einen Call Optionsschein diene.

Aktienkurs am 10.10.2016: 100 EUR

Ausübungspreis: 65 EUR

Kurs des Calls: 45 EUR

Bezugsverhältnis: 1:1

Restlaufzeit in Monaten: 30

Optionsscheine werden durch Emittenten mit Bezugsverhältnissen ausgestattet. Im obigen Beispiel beläuft sich dieses Verhältnis auf 1:1: Um das Anrecht auf den Kauf einer Aktie zum Ausübungspreis zu erwerben, muss ein Call gekauft werden. In der Praxis sind kleinere Bezugsverhältnisse gängig.

Der Kurs des Basiswertes im Beispiel notiert 35 EUR über dem Ausübungspreis – der Call befindet sich deshalb „im Geld“. Entspricht der Kurs des Basiswertes exakt dem Ausübungspreis, notiert ein Optionsschein „am Geld“. Liegt der Kurs unter dem „Strike“, ist ein Call „aus dem Geld“.

Der Status „im Geld“ ist eng mit dem inneren Wert einer Option verbunden. Das ist der Wert, der zum aktuellen Marktkurs jederzeit durch die Ausübung des Optionsrechts realisierbar wäre. Der innere Wert eines Optionsscheins mit einem Bezugsverhältnis von 1:1 ergibt sich durch die Subtraktion des Ausübungspreises vom Aktienkurs und beläuft sich im Beispiel auf 35 EUR.

„Aktienkurs – Ausübungspreis = Innerer Wert der Option“

Der Preis des Optionsscheins liegt erkennbar über dem inneren Wert. Die Differenz zwischen dem inneren Wert und dem Kurs des Optionsscheins ist als Zeitwert der Option definiert und beläuft sich im Beispiel auf 10 EUR. Mit dem Zeitwert bezahlen Käufer vereinfacht dargestellt die Chance auf einen weiter steigenden inneren Wert.

„Kurs des OS – Innerer Wert = Zeitwert der Option“

![]() Der Zeitwert eines Optionsscheins besitzt zwei interessante Eigenschaften.

Der Zeitwert eines Optionsscheins besitzt zwei interessante Eigenschaften.

Erstens: Der Zeitwert ist umso höher, je näher ein OS exakt „am Geld“ ist. Je weiter im Geld oder aus dem Geld ein Optionsschein notiert, desto geringer ist der Zeitwert. Ein geringer Zeitwert ist gleichbedeutend mit einer Bewertung des OS nahe an seinem inneren Wert.

Zweitens: Der Zeitwert verringert sich – ceteris paribus – mit abnehmender Restlaufzeit einer Option. Der Zeitwertverfall wächst dabei mit abnehmender Restlaufzeit, beschleunigt sich also. Das lässt sich intuitiv nachvollziehen: Verliert ein OS mit einem Jahr Restlaufzeit einen Handelstag, fällt dies kaum ins Gewicht. Bei einer Restlaufzeit von lediglich 20 Handelstagen entspricht ein Tag Zeitverlust bereits 5 %.

Anleger mit Interesse an der XYZ Aktie könnten diese direkt an der Börse erwerben. Im obigen Beispiel führt der Erwerb über einen Optionsschein zu höheren Kosten im Vergleich zu einem Direktinvestment. Diese höheren Kosten spiegeln den Zeitwert wider und sind letztlich der Preis dafür, dass das Optionsrecht mit steigenden Kursen deutlich an (innerem) Wert gewinnen könnte.

Die zusätzlichen Kosten eines Aktienkaufs über einen Optionsschein im Vergleich zum Kauf über die Börse werden auch als Aufgeld bezeichnet. Das Aufgeld errechnet sich als Verhältnis von Zeitwert und Aktienkurs und beläuft sich in diesem Fall auf 0,10 bzw. 10 %.

Jetzt zu CapTrader CFD Service - 65 % verlieren Geld„Zeitwert / Aktienkurs“ = Aufgeld

![]() Da das Aufgeld ein wesentliches Kriterium für die Beurteilung von Optionsscheinen ist und häufig zum Vergleich verschiedener Produkte herangezogen wird, hat sich eine annualisierte Variante durchgesetzt. Diese errechnet sich als Verhältnis von Aufgeld und Restlaufzeit in Jahren und beträgt in diesem Fall 4,0. Durch die Annualisierung sind Optionsscheine verschiedener Restlaufzeiten miteinander vergleichbar.

Da das Aufgeld ein wesentliches Kriterium für die Beurteilung von Optionsscheinen ist und häufig zum Vergleich verschiedener Produkte herangezogen wird, hat sich eine annualisierte Variante durchgesetzt. Diese errechnet sich als Verhältnis von Aufgeld und Restlaufzeit in Jahren und beträgt in diesem Fall 4,0. Durch die Annualisierung sind Optionsscheine verschiedener Restlaufzeiten miteinander vergleichbar.

„Aufgeld / Restlaufzeit in Jahren“ = Annualisiertes Aufgeld

Warum sind Anleger überhaupt bereit, ein Aufgeld zu zahlen? Zu den wichtigsten Gründen zählt die Hebelwirkung von Optionsscheinen. Der „Leverage Effekt“ resultiert aus der Konstruktion von Warrants und führt dazu, dass eine Bewegung um 1 % im Basiswert eine Kursbewegung um mehr als 1 % im OS nach sich zieht.

Es gibt verschiedene Möglichkeiten, den Hebel eines Optionsscheins zu berechnen. Die einfachste dividiert den Kurs des Basiswertes durch den Kurs des Optionsscheines und führt für das obige Beispiel zu einem Hebel von 2,22.

Je größer der Hebel, desto spekulativer ist ein Optionsschein.

„Kurs des Basiswertes / Kurs des OS = Hebel“

Schon aus dieser sehr einfachen Methode zur Berechnung der Hebelwirkung wird ersichtlich, dass der Hebel nicht konstant ist. Notiert ein Warrant bei kurzer Restlaufzeit tief im Geld oder weit aus dem Geld, ist der Hebel gering, bei Notierungen am Geld und kurzer Restlaufzeit sind dagegen theoretisch riesige Hebel möglich.

Optionsscheine und Volatilität

![]() Die Kursentwicklung von Optionsscheinen hängt maßgeblich von der Kursentwicklung des Basiswertes ab. Es gibt aber einige weitere Einflussgrößen: Neben dem Zinsniveau und Dividenden im Basiswert zählt dazu insbesondere die implizite Marktvolatilität. Das ist die Volatilität, die von den Marktteilnehmern erwartet wird.

Die Kursentwicklung von Optionsscheinen hängt maßgeblich von der Kursentwicklung des Basiswertes ab. Es gibt aber einige weitere Einflussgrößen: Neben dem Zinsniveau und Dividenden im Basiswert zählt dazu insbesondere die implizite Marktvolatilität. Das ist die Volatilität, die von den Marktteilnehmern erwartet wird.

Steigt die implizite Volatilität, steigt auch der Kurs eines Optionsscheins. Der Kurseffekt der Volatilität kann in bestimmten Fällen sogar den Kurseffekt des Basiswertes überlagern. In diesem Fall kommt es z. B. zu steigenden Kursen in Calls, obwohl der Basiswert fällt.

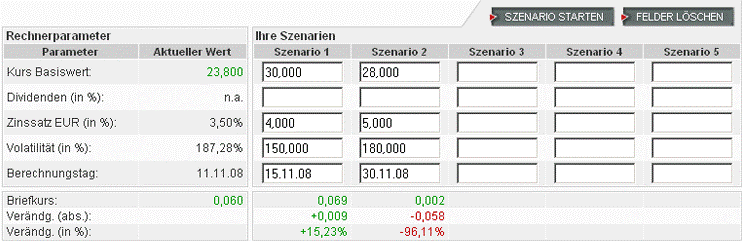

Trader können den Einfluss verschiedener Parameter auf die Kursentwicklung von Optionsscheinen mit Szenariorechnern abschätzen, wie sie z. B. auf Finanzportalen wie OnVista.de verfügbar sind. Die Rechner basieren auf der Black/Scholes-Formel für die Bewertung von Optionen.

Screenshot: Szenariorechner für OS auf OnVista.de

Wie können Privatanleger Optionsscheine handeln?

![]() Privatanleger können Optionsscheine über Wertpapierbörsen (z. B. Euwax) handeln. Dazu ist neben einem konventionellen Wertpapierdepot auch dessen Freischaltung für eine entsprechende Risikoklasse notwendig. Zudem muss die Finanztermingeschäftsfähigkeit erlangt werden – dies geschieht durch die Kenntnisnahme einschlägiger Risikohinweise.

Privatanleger können Optionsscheine über Wertpapierbörsen (z. B. Euwax) handeln. Dazu ist neben einem konventionellen Wertpapierdepot auch dessen Freischaltung für eine entsprechende Risikoklasse notwendig. Zudem muss die Finanztermingeschäftsfähigkeit erlangt werden – dies geschieht durch die Kenntnisnahme einschlägiger Risikohinweise.

Ein wesentlicher Teil des Handels mit Optionsscheinen findet im außerbörslichen Emittentenhandel statt, an den zahlreiche Broker ihre Kunden anbinden. Die Transaktionsentgelte sind hier häufig niedriger, die Spreads vor allem außerhalb der Öffnungszeiten der Referenzbörsen aber breiter.

Jetzt zu CapTrader CFD Service - 65 % verlieren GeldOptionsschein-Strategien

Nachfolgend sollen einige Optionsschein-Strategien in ihren Grundzügen vorgestellt werden.

Long Call: Mit Hebel auf steigende Kurse spekulieren

![]() Mit dem Kauf eines Calls setzen Anleger auf steigende Kurse im Basiswert und versuchen, von der Hebelwirkung des Optionsscheins zu profitieren. Die Strategie ist umso aggressiver, je größer der Hebel gewählt wird.

Mit dem Kauf eines Calls setzen Anleger auf steigende Kurse im Basiswert und versuchen, von der Hebelwirkung des Optionsscheins zu profitieren. Die Strategie ist umso aggressiver, je größer der Hebel gewählt wird.

- Hohe Gewinne bei (ggf. stark) steigenden Kursen im Basiswert

- Totalverlust bei fallenden, stagnierenden oder nur leicht steigenden Kursen

Protective Put: Portfolio absichern

Trivialerweise kann mit einer Put Option eine spiegelbildliche Position zum Call aufgebaut werden. Puts können jedoch auch zur Absicherung eines Wertpapierportfolios eingesetzt werden. Entspricht der Ausübungspreis der Option dem aktuellen Kurs des Portfolios, werden sämtliche Kursverlustrisiken neutralisiert, ohne dass die Chance auf Kursgewinne entfällt. Die in diesem Kontext intuitiv als „Versicherungsprämie“ verständliche Optionsprämie mindert allerdings in jedem Fall den Ertrag.

- Versicherung gegen Kursverluste, Chance auf Kursgewinne

- Prämie für den Optionsschein mindert den Ertrag

Straddle und Strangle: Auf Kursdynamik setzen – egal in welche Richtung

![]() Mit Straddle und Strangle setzen Trader auf Kursbewegungen, legen sich aber nicht auf deren Richtung fest. Für einen Straddle werden jeweils Call und Put auf mit identischem Basispreis und gleicher Restlaufzeit gekauft. Eine der beiden Optionen verfällt letztlich wertlos. Ein Gewinn entsteht, wenn der Gewinn eines OS den (auf 100 % begrenzten) Verlust des anderen übersteigt. Ein Strangle unterscheidet sich von einem Straddle durch den Kauf von Call und Put mit unterschiedlichen Basispreisen.

Mit Straddle und Strangle setzen Trader auf Kursbewegungen, legen sich aber nicht auf deren Richtung fest. Für einen Straddle werden jeweils Call und Put auf mit identischem Basispreis und gleicher Restlaufzeit gekauft. Eine der beiden Optionen verfällt letztlich wertlos. Ein Gewinn entsteht, wenn der Gewinn eines OS den (auf 100 % begrenzten) Verlust des anderen übersteigt. Ein Strangle unterscheidet sich von einem Straddle durch den Kauf von Call und Put mit unterschiedlichen Basispreisen.

90/10-Strategie: Gewinnchancen ohne Verlustrisiko

Bei einer 90/10-Strategie werden sprichwörtlich 90 % eines Portfolios in sicheren, festverzinslichen Wertpapieren und 10 % in einem Call auf den Aktienmarkt angelegt. Die Angabe von 90 % ist nicht fix, sondern bezieht sich auf den Betrag, der bei einem Zinssatz X innerhalb eines festgelegten Zeitraumes zum Ausgangsbetrag anwächst. Mit der 90/10-Strategie werden nominale Verluste (bezogen auf einen Stichtag) ausgeschlossen. Gleichzeitig besteht über den Call die Chance auf eine Partizipation an steigenden Aktienkursen.

Keine Shortpositionen wie an der Eurex

![]() Im Hinblick auf Optionsstrategien mit Optionsscheinen ergibt sich ein Nachteil verbriefter Warrants gegenüber Optionen an Terminbörsen: Trader können sowohl in Puts als auch Calls lediglich Longpositionen eröffnen. Am Terminmarkt ermöglicht die Eröffnung von Shortpositionen z. B. Covered Call Writing, das auch Diskontzertifikaten zugrunde liegt. Dabei werden Calls auf ein Aktienportfolio gegen Vereinnahmung der Prämie verkauft, wodurch die Erträge des Portfolios steigen.

Im Hinblick auf Optionsstrategien mit Optionsscheinen ergibt sich ein Nachteil verbriefter Warrants gegenüber Optionen an Terminbörsen: Trader können sowohl in Puts als auch Calls lediglich Longpositionen eröffnen. Am Terminmarkt ermöglicht die Eröffnung von Shortpositionen z. B. Covered Call Writing, das auch Diskontzertifikaten zugrunde liegt. Dabei werden Calls auf ein Aktienportfolio gegen Vereinnahmung der Prämie verkauft, wodurch die Erträge des Portfolios steigen.

Im Gegenzug müssen Aktionäre auf Kursgewinne über ein bestimmtes Niveau (den Strike des verkauften Calls) hinaus verzichten. Dafür ist das Verlustrisiko bei OS stets auf den Einsatz begrenzt.

Bilderquelle:

- shutterstock.com

- Mehr als 2.000 CFD Instrumente verfügbar

- Kostenloses Demokonto

- 24/7 Kundesupport