ETFs sind kostengünstig, transparent und eignen sich für kurzfristiges Trading genauso wie für langfristige Vermögensanlagen.

Die bei Bloggern, Finanzredakteuren und Honorarberatern unisono gepriesenen Indexfonds sind mittlerweile aber auch ein bisschen „Mainstream“.

Dieser Beitrag soll über Indexfonds und ihre Einsatzmöglichkeiten und Vorzüge, aber auch über spezielle Risiken der „Passivfonds“ und ihre Eignung als Kriseninvestment aufklären.

Jetzt zu Freedom24 Investitionen in Wertpapiere und andere Finanzinstrumente beinhalten immer das Risiko eines KapitalverlustsVorteile von ETFs gegenüber anderen Anlagen

Indexfonds bieten Vorteile gegenüber anderen Anlagen.

ETFs sind liquider wie eine Aktie, kostengünstiger als ein Aktienportfolio und sicherer als Zertifikate.

Nachfolgend eine Übersicht über die wichtigsten Vorzüge gegenüber anderen Wertpapiergattungen.

- Exchange Traded Funds werden fortlaufend an der Börse gehandelt

- Die Anschaffungs- und Verwaltungskosten sind deutlich niedriger als bei konventionellen Investmentfonds

- ETFs sind rechtliche Sondervermögen (kein Emittentenrisiko)

- Die Transaktionskosten für ein breit aufgestelltes Portfolio betragen ca. 10 €

Vorteile von ETFs gegenüber Aktien

ETFs werden an Börsen gehandelt wie Aktien. Die meisten Broker verlangen für den Handel eines ETF-Anteils dieselben oder sehr ähnliche Gebühren wie im Aktienhandel. Allerdings lässt sich durch den Kauf eines ETFs zu den Transaktionskosten einer einzigen Aktie bereits ein Portfolio erwerben.

Der Kauf eines DAX-ETFs im Wert von 10.000 € kostet bei günstigen Brokern ca. 10 €. Werden stattdessen alle 30 im DAX enthaltenen Aktien einzeln erworben, fallen 30 x 10 € = 300 € an. Die initialen Kosten fallen deshalb ebenso geringer aus wie die Transaktionskosten bei Umschichten – z. B. vom deutschen auf den US-Aktienmarkt.

Die jährlichen Verwaltungsgebühren pro 10.000 € ETF-Anteile bewegen sich im Bereich von ca. 10-30 € (bei weniger großen ETFs auch etwas mehr). Diese Gebühren fallen bei Aktien nicht an. Dafür verlangen einige Broker Gebühren für jede Dividendengutschrift, was kleinere Positionen in einer großen Zahl von ausschüttenden Aktien ad absurdum führt.

Vorteile gegenüber klassischen Investmentfonds

Klassische, d.h. aktiv verwaltete Investmentfonds werden bei Fondsgesellschaften häufig mit 5 % Ausgabeaufschlag angeboten. Auch wenn ein „Rabatt“ in Höhe von 50 % auf diesen Aufschlag längst zu den verlässlichen Usancen der Branche zählt, sind die Anschaffungskosten mit 250 € pro 10.000 € Anlagesumme um ein großes Vielfaches höher als bei ETFs.

Doch auch im Hinblick auf die laufenden Kosten sind ETFs günstiger:

Der Verzicht auf ein aktives Management ermöglicht jährliche Gesamtkosten ab ca. 0,10 %, während konventionelle Fonds ca. 1-1,5 des Fondsvermögens pro Jahr beanspruchen.

Diese deutlich höhere Vergütung wird nach Darstellung verschiedener Studien nicht durch eine angemessene Gegenleistung gerechtfertigt.

Im März 2016 berichtete das „Manager Magazin“ über eine Studie des Indexanbieters S&P Dow Jones Indices, der zufolge 86 % aller 25.000 untersuchten Fonds es über einen Zeitraum von zehn Jahren nicht schafften, nach Abzug der Gebühren ihre Benchmark zu schlagen.

Bei einem auf fünf Jahre verkürzten Betrachtungszeitraum verfehlten 80 % der Fonds diese Zielsetzung.

Es soll an dieser Stelle nicht unterschlagen werden, dass andere Studien zu anderen Ergebnissen gelangt sind und aktiven Fondsmanagern durchaus eine Überrendite zutrauen, sofern diese auch tatsächlich aktiv handeln und die Zusammensetzung des Fonds wesentlich von jener der Benchmark abweicht.

Jetzt zu Freedom24 Investitionen in Wertpapiere und andere Finanzinstrumente beinhalten immer das Risiko eines KapitalverlustsVorteile gegenüber Zertifikaten

Mit Zertifikaten können Anleger unkompliziert in fast alle klassischen Basiswerte und darüber hinaus in exotische Konstruktionen wie Volatilität und Handelsstrategien (z. B. Covered Call Writing) investieren. Das Angebot an verfügbaren Produkten ist groß, die Liquidität durch Markt oder Market Maker gewährleistet und die Kosten relativ niedrig.

Der große Haken: Zertifikate sind Inhaberschuldverschreibungen.

Als solche sind die Papiere einem Emittentenrisiko ausgesetzt:

Kann der Emittent seinen Verpflichtungen nicht nachkommen, fällt die Rückzahlung unabhängig von der Kursentwicklung im Basiswert aus.

Anders als ETCs im Rohstoffsegment sind Zertifikate nicht mit einem eigenen Deckungsstock ausgestattet – im Zweifel bleiben nur die Insolvenzmasse und die Hoffnung auf Beraterhaftung.

ETFs sind dagegen als Sondervermögen konstituiert – im Fall einer Insolvenz der Fondsgesellschaft bleiben die Werte im Portfolio unberührt. Kontrahentenrisiken bestehen allerdings im Fall von synthetisch replizierenden ETFs, die Swap-Geschäfte mit anderen Marktteilnehmern abschließen und auf deren Zahlungsfähigkeit angewiesen sind.

Kosten im Handel mit ETFs

Die meisten Broker verlangen für den Handel mit Indexfonds dieselben Gebühren wie für den Handel mit Aktien. Bei günstigen Brokern kostet eine Order über 10.000 € somit ca. 10 €. Maßgeblich für die Gesamtkosten ist neben dem Transaktionsvolumen und dem Gebührenmodell des Brokers auch der gewählte Handelsplatz.

Viele Broker rabattieren die Ordergebühren für einen Teil ihrer ETFs. Typischerweise können Indexfonds von 1-2 Fondsgesellschaften zu geringeren oder sogar gar keinen Ordergebühren gehandelt werden. Puristische Kritiker mögen hier einwerfen, derlei Vertriebsaktionen zeigten deutlich, dass ETFs eben nicht 1:1 mit Aktien vergleichbar seien, weil eben doch an irgendeiner Stelle zusätzliche Margen entstehen. Viele Anleger dürfte das weniger interessieren.

ETFs sind bei den meisten Onlinebrokern mittlerweile sparplanfähig – obgleich selbst Branchengrößen wie flatex diese Option erst seit relativ kurzer Zeit anbieten. Die regulären Gebühren pro Sparplanausführung bewegen sich für eine 100 €-Sparrate im Bereich von ca. 1-3,50 €.

Analog zum fortlaufenden Handel bzw. Einmalanlagen finden sich in den Preisverzeichnissen vieler Broker auch hier rabattierte Sparpläne für einzelne ETFs.

Wie Banken, Honorarberater und Vermittler ETFs beurteilen

Unter Honorarberatern sind ETFs beliebt.

Die auf Honorarberatung spezialisierte Quirin Bank urteile in einer Pressemeldung im August 2015 (Titel: „ETFs entzaubern Hedgefonds“) recht deutlich:

Doch die Anleger werden offensichtlich klüger. Immer häufiger investieren sie in die kostengünstigen und transparenten Indexprodukte statt in die teuren Hedgefonds.

Der im Amberg ansässige Verbund Deutscher Honorarberater (VDH GmbH, einer von mehreren Berufsverbänden der im Umbruch befindlichen Branche) bietet seinen Mitgliedern einen Lehrgang zum „zertifizierten ETF Consultant“ an. Den Teilnehmern soll dort vermittelt werden, „wie“ ETFs in Kundenportfolios eingesetzt werden können – ganz so als stünde ein mögliches „ob“ gar nicht mehr zur Debatte.

Bei Banken und Vermittlern ist von Euphorie weniger zu spüren – die Akteure gehören zu den Verlierern der Entwicklungen der letzten Jahre. Konventionelle Investmentfonds lassen sich immer schwieriger an den Kunden bringen – muss doch erläutert werden, worin die greifbare Gegenleistung für die höheren Verwaltungsgebühren und Ausgabeaufschläge besteht. Eine handfeste Reaktion der Branche: Fehlanzeige. Denkbar wären etwa Fondsvergütungsmodelle auf Basis von Überrenditen gegenüber der Benchmark.

Der ETF-Markt in Europa und weltweit

Der globale ETF Markt ist in den vergangenen 15 Jahren stark und kontinuierlich gewachsen.

Mittlerweile gibt es weltweit ca. 4.500 Indexfonds, die ein Gesamtvermögen i. H. von ca. 3.000 Mrd. USD verwalten.

Die größten Akteure auf dem Markt sind (gemessen am weltweiten Fondsvolumen):

- Blackrock (u.a. iShares ETFs) mit ca. 1.100 Mrd. USD

(in 2015) - Vanguard (510 Mrd.)

- State Street (421 Mrd.)

- PowerShares (ca. 97 Mrd.)

Dem Branchendienst “Morningstar” zufolge entfiel auf europäische ETFs Ende 2015 ein Vermögen in Höhe von 467,41 Mrd. €.

Das entspricht demnach einem Zuwachs um ca. 90 Mrd. € gegenüber dem Vorjahr.

Das Wachstum war zum einen auf die steigenden Notierungen, zum anderen jedoch auf Nettozuflüsse zurückzuführen – mehr als 42 Mrd. € bei Aktien- und mehr als 23 Mrd. € bei Renten-ETFs.

Rund zwei Drittel des europäischen ETF-Vermögens sind in Aktien investiert.

Jetzt zu Freedom24 Investitionen in Wertpapiere und andere Finanzinstrumente beinhalten immer das Risiko eines KapitalverlustsWelche ETFs gibt es? ETF-Arten im Überblick

Das ein DAX ETF die Performance des größten deutschen Börsenbarometers 1:1 abbildet, dürfte mittlerweile Allgemeinwissen sein. Indexfonds sind jedoch in ihrer Gesamtheit ausgesprochen heterogen. Die Deutsche Börse unterscheidet in ihrem „ETF Handbuch“ zwischen:

- Aktien-ETFs

- Renten-ETFs

- Geldmarkt-ETFs

- Pfandbrief-ETFs

- Rohstoff-ETFs

- Mischfonds auf Indexbasis

- Alternative Investment ETFs

- Strategie- und Themen ETFs

- Active ETFs

- Short- und Hebel ETFs

Aktien-ETFs

Aktien-ETFs tracken einen Aktienindex. Dabei muss es sich nicht um DAX oder S&P 500 handeln: Neben bekannten Länderindizes kann auch die Kursentwicklung einzelner Sektoren (z.B. Automobil, Banken, Energieversorger) oder länderübergreifender Regionen (z. B. Emerging Markets oder Osteuropa) abgebildet werden.

Renten-ETFs

Renten-ETFs investieren in Anleihen. Unterscheidungsmerkmale sind dabei insbesondere Zielland- bzw. Region, Laufzeit und Rating. Darüber hinaus können Anleger zwischen ETFs auf Staatsanleihen und solche auf Unternehmensanleihen wählen.

Geldmarkt-ETFs

Geldmarkt-ETFs eignen sich zum Parken zwischenzeitlich nicht benötigter Liquidität und können z. B. einen bestimmten Geldmarktsatz (Eonia) oder einen Korb mit sehr kurzläufigen Staatsanleihen abbilden. Die Renditen sind ausgesprochen niedrig. Geldmarktfonds dürften im Fall einer weitläufigen Anwendung negativer Zinssätze im Bankgeschäft keine Alternative darstellen, da auch hier eine entsprechende Entwicklung zu verzeichnen ist.

Pfandbrief-ETFs

Pfandbriefe sind Wertpapiere mit einem gesonderten Deckungsstock, in den je nach Wertpapier z. B. Forderungen aus besicherten Immobilien-, Schiffs- oder Flugzeugkrediten einfließen. Die Indexfonds beziehen sich zumeist auf die relativ wenigen Pfandbriefindizes, in denen Titel mit hoher Liquidität gelistet sind.

Rohstoff-ETFs

Rohstoff-ETFs bilden Rohstoffindizes wie z. B. den S&P Goldman Sachs Commodity Index nach. Die Indizes orientieren sich bei ihrer Gewichtung häufig am globalen Handelsvolumen eines Rohstoffs – einige Indizes gewichten einzelne Rohstoffe aber auch deutlich stärker. Rohstoff-ETFs werden nahezu immer durch Swap-Geschäfte mit anderen Marktteilnehmern realisiert.

An dieser Stelle sei auf die Unterschiede zu Exchange Traded Commodities (ETC) hingewiesen, bei denen es sich um (häufig mit einem Rohstoff) besicherte Anleihen auf EINEN Rohstoff handelt. ETFs müssen als Fonds schon allein aufgrund der gesetzlichen Vorschriften in mehr als einen Basiswert investieren.

Mischfonds auf Indexbasis

Mischfonds auf Indexbasis spielen bislang nur eine untergeordnete Rolle. Die ETFs investieren in verschiedene Anlageklassen wie Aktien, Renten und Immobilien. Die Gewichtung der Anlageklassen im Portfolio wird hin und wieder angepasst. Die Anpassung unterliegt dabei nicht zwingend mechanischen Regeln.

Alternative Investment ETFs

Alternative Investments werden häufig als Beimischung zum Portfolio empfohlen. Typische Anlagegegenstände sind Hedgefonds, Volatilität, Währungen und Kreditderivate. Alternative Investment ETFs bilden die Wertentwicklung solcher Vehikel ab. Laut „Lehrbuch“ liegt der größte Vorteil der Investments in ihrer geringen Korrelation mit anderen Anlageklassen. Insbesondere Volatilitäts-ETFs können jedoch auch zur Absicherung eingesetzt werden.

Strategie- und Themen ETFs

ETFs aus dieser Gruppe (bzw. die nachzubildenden Indizes) definieren ein Regelwerk, nach dem das Portfolio zusammengestellt wird. Strategie-ETFs können z. B. in Aktien mit einer hohen Dividendenrendite, sogenannte Dividenden ETFs, oder einer günstigen fundamentalen Bewertung investieren oder eine Covered Call Writing Strategie abbilden. Ebenso können Indexfonds ausschließlich in Wertpapiere investieren, die bestimmte Bedingungen z. B. im Hinblick auf Ökologie, Ethik usw. erfüllen.

Active ETFs

Active ETFs – auch als Smart ETFs bezeichnet – sind Indexfonds, bei denen Entscheidungen diskretionär durch ein Management getroffen werden. Im Unterschied zu klassischen Investmentfonds ist das Portfolio jedoch transparenter.

Jetzt zu Freedom24 Investitionen in Wertpapiere und andere Finanzinstrumente beinhalten immer das Risiko eines KapitalverlustsShort- und Hebel ETFs

Ein 1:1 Short-ETF bildet die Wertentwicklung eines Indexes spiegelverkehrt ab und eignet sich dadurch z. B. zur Spekulation auf fallende Kurse. Hebel ETFs – als Long- und Shortprodukte erhältlich – bilden ein zum Teil kreditfinanziertes Portfolio ab und ermöglichen z. B. die vierfache Partizipation an einem Index.

Quanto-Mechanismus bei Indexfonds

Der von Zertifikaten bekannte Quanto-Mechanismus kommt auch im Zusammenhang mit Indexfonds zur Anwendung. Mit dem Mechanismus können Währungsrisiken eliminiert werden. Die Wertentwicklung verläuft dann zu einem fixen Wechselkurs. Dafür fallen (in der Regel) Kosten an.

Ex-X-ETFs

Viele ETFs klammern bestimmte Basiswerte explizit aus. Die Exklusion kann wirtschaftlich (z. B. Finanztitel), aber auch im weitesten Sinne weltanschaulich motiviert sein (z. B. ex Kernenergie oder Tabak).

Thesaurierende und ausschüttende ETFs

ETFs können Erträge aus Zins- und Dividendenzahlungen ausschütten oder reinvestieren (thesaurieren). Vor allem bei den großen Basiswerten können Anleger fast immer aus Fonds beider Varianten wählen. Wer sich für regelmäßige Ausschüttungen interessiert, sollte auf mögliche Gebühren des depotführenden Brokers bei Dividendengutschriften achten.

Die Konstruktion eines ETFs

Zu den größten Vorzügen von ETFs zählt ihre Transparenz:

Der Besitzer eines DAX-ETFs muss nicht die Wertentwicklung seines Indexfonds beobachten, sondern kann die Performance des DAX verfolgen und sich sicher sein, dass die Anteile im Depot eine nahezu identische Wertentwicklung vollziehen.

Doch wie genau bilden Indexfonds ihre Basis nach?

Physische Replikation

Die physische Replikation ist die anschaulichste Variante: Der ETF erwirbt die Wertpapiere, die auch in der Basis enthalten sind. Im Fall eines DAX ETFs befinden sich im Portfolio somit 30 Aktien mit unterschiedlicher Gewichtung. Die meisten Privatanleger gehen davon aus, dass diese Variante die geringsten Risiken birgt.

In der Tat: Kommt es zu einer Insolvenz der Fondsgesellschaft, sollten die Wertpapiere im Portfolio die Forderungen der Kunden ausgleichen können. Auch physisch replizierende ETFs können allerdings einen kleinen Teil ihres Portfolios über Swap-Geschäfte mit anderen Marktteilnehmern abdecken.

Zudem können ETFs die Aktien des Portfolios an andere Marktteilnehmer verleihen. Können diese die Wertpapiere nicht zurückgeben und verlieren die hinterlegten Sicherheitsleistungen ebenfalls ihren Wert, können dem ETF Verluste entstehen.

In einem Verkaufsprospekt von iShares werden diese „Adressenausfallrisiken bei Wertpapier-Darlehensgeschäften“ dargelegt. Demnach müssen für Wertpapieranleihen Sicherheiten mindestens in Höhe des Marktwertes der entliehenen Papiere hinterlegt werden.

Exkurs: Anlegern können theoretisch Schäden durch den Verleih ihrer Wertpapiere durch die depotführende Bank entstehen – ganz egal, ob es sich dabei um ETFs, Fonds, Aktien oder andere Wertpapiere handelt. Für den Fall, dass ein Institut „pflichtwidrig nicht im Stande ist, im Eigentum des Kunden befindliche Wertpapiere zurückzugeben“, erstattet die Entschädigungseinrichtung 90 % des entstandenen Schadens, maximal jedoch 20.000 € pro Entschädigungsfall.

Synthetische Replikation

Mit Swap-Geschäften tauschen institutionelle Investoren untereinander Zahlungsströme oder Risiken aus.

Ein Beispiel: Indexfonds können ein prinzipiell beliebiges Portfolio aus Blue Chip Aktien zusammenstellen. Gleichzeitig wird ein Swap mit einer Bank oder Versicherung abgeschlossen. Das Geschäft sieht den Tausch der Performance des beliebigen Blue Chip Portfolios gegen die Performance des DAX vor.

In welche Vermögensgegenstände Indexfonds investieren, lässt sich mit einem Blick in den Verkaufsprospekt in Erfahrung bringen. Zumeist räumen sich die Fonds das Recht zum Einsatz diverser börslicher und außerbörslicher Derivate ein.

Insbesondere außerbörsliche Derivate bergen ein Kontrahentenrisiko: Kann der Geschäftspartner seine Verpflichtungen nicht erfüllen, muss der ETF als Gläubiger Abschreibungen vornehmen. Häufig finden sich im Verkaufsprospekt Hinweise auf die Begrenzung des Kontrahentenrisikos.

Im Verkaufsprospekt zu einem iShares ETF findet sich z. B. der Hinweis auf eine Begrenzung des Kontrahentenrisikos auf 5 % des Fondswertes pro Vertragspartner – bzw. 10 %, wenn der Vertragspartner ein Marktteilnehmer aus dem EWR oder einem vergleichbaren Drittstaat ist.

Jetzt zu Freedom24 Investitionen in Wertpapiere und andere Finanzinstrumente beinhalten immer das Risiko eines KapitalverlustsSo läuft der Handel mit ETFs ab

Zu den wesentlichen Vorzügen von Indexfonds zählt der fortlaufende Handel der Anteilsscheine an regulären Börsenplätzen. Die Kurse bilden sich dort wie an allen Wertpapiermärkten durch Angebot und Nachfrage. Diese wiederum werden durch die fortlaufende Veröffentlichung von indikativen Nettoinventarwerten beeinflusst. Market Maker stellen zusätzliche Liquidität.

- Die Fondsgesellschaft stellt einmal pro Tag einen Anteilswert fest

- Der Indikative Net Asset Value wird fortlaufend berechnet

- Die Kurse an der Börse bilden sich durch Angebot und Nachfrage und entfernen sich in der Regel nicht allzu weit vom iNAV

- Designated Sponsors stellen Liquidität

Wie entsteht der Kurs eines ETFs?

Beim Blick in den Verkaufsprospekt eines ETFs stoßen Anleger auf Überraschendes. Dort wird mitgeteilt, dass „bewertungstäglich der Wert der zum Fonds gehörenden Vermögensgegenstände abzüglich der Verbindlichkeiten (Nettoinventarwert)“ berechnet wird.

Der Wert eines Anteilswertes errechnet sich demnach durch die Division dieses Nettoinventarwertes durch die Anzahl der existierenden Fondsanteile. Und schließlich informiert der Prospekt darüber, dass „der Ausgabeaufschlag bis zu 2 % des Anteilswertes“ betrage.

„Bewertungstägliche“ Kursermittlung und Ausgabeaufschläge – sollten ETFs diese Vehikel des konventionellen Fondsgeschäfts nicht abgeschafft haben?

Tatsächlich sind jedem ETF mehrere „Kurse“ zuzuordnen. Erstens der täglich durch die Fondsgesellschaft errechnete Anteilswert. Zweitens der Kurswert, zu dem ein Anteil an der Börse gehandelt wird.

Der Kurswert kann durch die Schwankungen des Handelstages erheblich vom Anteilswert laut Fondsgesellschaft abweichen.

Damit eine möglichst realistische Intraday-Bewertung von ETFs möglich ist, wurde – drittens – der Indikative Net Asset Value (iNAV) erfunden. Dieser wird in einem iShares-Verkaufsprospekt definiert als „der in Echtzeit berechnete Nettoinventarwert eines Fonds“. Die iNAV-Werte werden demnach „gewöhnlich auf der Grundlage einer Bewertung des tatsächlichen Fondsportfolios unter Verwendung von Echtzeitpreisen von allen maßgeblichen Börsen“ berechnet.

Die Berechnung erfolgt durch die Deutsche Börse, die die Kurse eigenen Angaben zufolge u.a. für iShares, Credit Suisse, HSBC, Deutsche Bank, Barclays, Lyxor und PowerShares berechnet – wahlweise sekündlich, alle 15 oder alle 60 Sekunden. Die Bereitstellung erfolgt über den Datenstream CEF Core.

Welche Rolle spielen Market Maker?

Es liegt nahe, dass die Börsenkurse in einem liquiden Markt unter normalen Marktbedingungen nicht allzu weit von den indikativen Nettoinventarwerten abweichen.

Die Marktteilnehmer dürften auf die Kursberechnungen der Deutschen Börse vertrauen und im Kauf eines ETF-Anteils zu einem Kurs deutlich über den iNAV ein zu vermeidendes Kostenrisiko sehen.

Genauso wie im Handel mit anderen Wertpapieren spielen Market Maker (auch als Designated Sponsors oder Permanent Liquidity Provider) im Handel mit ETFs eine Rolle. Diese Akteure stellen fortlaufend sowohl Ankaufs- als auch Verkaufskurse und erhalten dafür im Gegenzug Privilegien von der Deutschen Börse. Deren Umfang hängt auch von Qualitätskriterien (Mindestquotierungsvolumen, Mindestquotierungsdauer und maximaler Spread) ab.

Was sind Authorized Participants?

Vor allem Aktien-ETFs verzeichnen seit Jahren kontinuierliche Mittelzuflüsse. Ein struktureller (d.h. über einen sehr kurzen Zeitraum hinausgehender) Nachfrageüberhang entsteht dadurch jedoch nicht.

Die Zahl der Fondsanteile ist grundsätzlich unbegrenzt: Erwerben mehr Anleger neue Fondsanteile als im selben Zeitraum zurückgegeben werden, emittiert die Fondsgesellschaft neue Anteile.

Die Emission neuer Anteile entfällt ebenso wie die Reduzierung der umlaufenden Stücke auf den Primärmarkt. Der börsliche Handel ist dagegen Bestandteil des Sekundärmarktes: Hier werden lediglich bereits existierende Papiere getauscht. Dabei bedienen sich Blackrock und Co. dritten Parteien, die im angelsächsischen Sprachraum „authorized participants“ genannt werden.

Dem „Investment Company Institute“ zufolge erhalten die meisten AP´s keine direkte Vergütung von ETFs. Stattdessen nutzen die zumeist großen Akteure das Primärmarktgeschäft im Kontext ihrer sonstigen Aktivitäten und Positionen.

Jetzt zu Freedom24 Investitionen in Wertpapiere und andere Finanzinstrumente beinhalten immer das Risiko eines KapitalverlustsKritik an ETFs – echte Schwächen und übertriebene Risiken

Seit der Finanzkrise sieht sich jedes Anlageinstrument dem Verdacht verdeckter Risiken und Konstruktionsfehler ausgesetzt.

Das Vertrauen in den Finanzsektor wurde damals nachhaltig erschüttert: Vermeintlich solide Anleihen wurden wertlos, Großbanken strauchelten im Stundentakt, das Bewusstsein für die Bedingtheit des Einlösungsversprechens von Geld wurde erstmals seit langer Zeit wieder vielen Beobachtern gewahr.

In einer Welt, in der vermeintlich nichts mehr sicher ist, werden auch ETFs kritisch hinterfragt – wogegen nichts einzuwenden ist.

An dieser Stelle sollen begründete und weniger begründete Vorbehalte gegen Indexfonds angeführt und erörtert werden.

Indexproblematik: ETFs tragen nicht nur Substanz ins Portfolio

Kritiker sehen in weit verbreiteten ETFs ein Trojanisches Pferd, mit dem Finanztitel den Weg ins Portfolio finden. Anleger, die gerade aufgrund fauler Kredite und anderer systematischer Risiken für Währung und Bankguthaben in Sachwerte investieren möchten, würden durch den Kauf von ETFs auf große Indizes wie DAX, Dow Jones und Co. gerade diesen potenziellen „Giftmüll“ ins Depot aufnehmen.

Es gibt gute Gründe für diese Bewertung von Finanztiteln. Allerdings können Anleger auch mit ETFs bestimmte Sektoren kategorisch ausschließen. Dazu sind ETFs geeignet, die einen großen Index unter Ausklammerung von Banken, Versicherern und Finanzdienstleistern abbilden.

Der DEKA DAX ex Financials 30 UCITS ETF etwa enthält laut Angaben der Fondsgesellschaft „die 30 größten und umsatzstärksten Unternehmen an der FWB, die nicht in den Sektoren Banks, Financial Services und Insurance“ tätig sind. Für die Aufnahme in den Index gelten die Regeln des konventionellen DAX. Im Hinblick auf Kosten und Liquidität der Basiswerte unterscheiden sich ex Financials ETFs nicht wesentlich von anderen Indexfonds.

Liquiditäts- und Diversifikationsproblematik bei kleinen Nischen-ETFs

Ein häufiger Kritikpunkt lautet, dass nicht alle ETFs hinreichend liquide seien und dass Anleger dadurch ein Liquiditätsrisiko tragen: Bei der Veräußerung kann es im schlimmsten Fall zu Verlusten und/oder Verzögerungen kommen, weil der Markt zu dünn ist.

Dieses Risiko existiert, betrifft jedoch vor allem ETFs auf kleine und wenig frequentierte Indizes.

In den vergangenen Jahren wurde eine unüberschaubare Anzahl an Indizes geschaffen, die – einmal konstituiert – als Basis für Indexfonds dienen können. Darunter finden sich auch Nischenstrategien und Basiswerte mit von Haus aus geringer Liquidität.

Es liegt in der Verantwortung jedes Anlegers, sich vor einer Investition ein Bild über wichtige Eckdaten des Fonds zu machen.

Relevant sind:

- Anzahl der Konstituenten im Index

- Alter des Indexes

- Fondsvolumen

- Handelsumsatz der Fondsanteile

- Handelsumsatz der Basiswerte

- Herkunftsländer und Gewichtung der Basiswerte

Verursachen ETFs Turbulenzen an den Aktienmärkten?

Die „ZEIT“ veröffentlichte im Juni einen Artikel, in dem mit Kritik an Indexfonds nicht gespart wurde. Die durch die Autorin Heike Buchter angeführten Kritikpunkte sollen nachfolgend dargestellt und überprüft werden.

Kritikpunkt I: ETFs forcieren den Herdentrieb unter Anlegern

Die „ZEIT“ verweist darauf, dass ETF-Anteile wie Aktien an der Börse gehandelt werden und konstatiert: „Die Finanzindustrie hat mit ihnen den stärksten Herdentrieb der Gegenwart ausgelöst“.

Belegt wird diese Behauptung nicht. Der Artikel erwähnt lediglich, dass in den USA mittlerweile 4,5 Billionen USD in Indexfonds angelegt sind und im Jahr 2015 Mittelzuflüsse im Volumen von 400 Mrd. USD zu verzeichnen waren.

Demgegenüber standen allerdings 200 Mrd. USD Mittelabflüsse aus klassischen Investmentfonds, was auch die „ZEIT“ anführt.

Die Behauptung, ETFs forcierten einen „Herdentrieb“ unter Anlegern, lässt sich mit diesen Zahlen allein kaum belegen. Die Mittelabflüsse aus klassischen Fonds neutralisieren die Zuwächse im ETF-Segment zum Teil, da auch der wesentliche Teil dieser Fonds in die Konstituenten der großen Aktienindizes Dow Jones, S&P, MSCI World und Nasdaq 100 investiert.

Seit dem Jahr 2013 ist ein ETF (Vanguard Total Stock Market Index Fund) der größte Fonds der Welt – und steht damit sinnbildlich für die strukturellen Veränderungen in der Branche.

Ein durch Indexfonds verursachter „Herdentrieb“ läge vor, wenn ein Großteil der in ETFs angelegten Mittel auf sehr wenige Aktien entfiele, weil Anleger ausschließlich bekannte Indizes berücksichtigen und es dadurch zu Blasenbildungen und anschließenden Crash-Szenarien käme.

Diese Behauptung erfordert den Nachweis, dass die Existenz von ETFs zu einem signifikanten Anstieg der Mittelzuflüsse in Teilmärkte führt, der ohne Indexfonds so nicht stattfinden würde.

Lässt sich das tatsächlich nachweisen, wenn erstens die Mittelabflüsse aus aktiv verwalteten Investmentfonds und zweitens die allein durch die Prominenz großer Indizes begründete Popularität dieser Teilmärkte berücksichtigt werden?

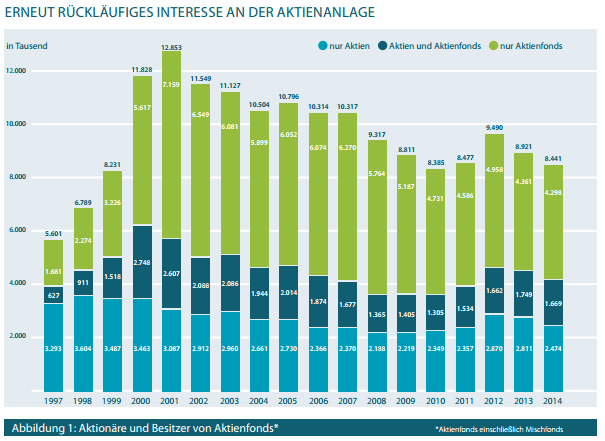

Unter deutschen Privatanlegern hat der Siegeszug von ETFs jedenfalls keine Hysterie ausgelöst, wie die Aktionärsstatistik des Deutschen Aktieninstituts (DAI) belegt:

Screenshot: Deutsches Aktieninstitut

Kritikpunkt II: Kursdifferenzen zwischen ETF und Basiswerten

Die „ZEIT“ beschreibt im Artikel korrekt, dass die Kurse von ETF-Anteilen sich in der ersten Ebene aufgrund von Angebot und Nachfrage entwickeln und dass größere Änderungen bei Angebot und Nachfrage nicht auf dem Sekundärmarkt (börslicher Handel inklusive Marker Making/Designated Sponsoring), sondern auf dem Primärmarkt ausgeglichen werden.

Besteht ein größerer Nachfrageüberhang, emittiert die Fondsgesellschaft über autorisierte Marktteilnehmer neue Anteile und vereinnahmt über dieselben Marktteilnehmer zugleich den zugehörigen Aktienkorb.

Kurzfristig kann der Kurs eines ETFs tatsächlich vom rechnerischen Nettoinventarwert abweichen, wenn die Nachfrage nach den Anteilsscheinen stärker steigt als die Nachfrage nach dem Aktienkorb.

Die „ZEIT“ zitiert den Finanzprofessor Itzak Ben-David von der Ohio State University: „Es kann zu einer Verzerrung der Bewertung der Unternehmen führen“.

In dem Artikel wird zugleich angeführt, dass die kurzfristigen Kursdifferenzen durch die Aktivitäten von Arbitrageuren neutralisiert werden. Arbitragehändler verdienen Geld durch den nahezu simultanen Kauf und Verkauf desselben Wertpapiers. Lässt sich die in einem ETF enthaltene Aktie XY aufgrund einer Kursdifferenz billiger erwerben, schlagen Arbitrageure zu und verkaufen die so unter dem Marktwert erworbenen Aktien mit einem (minimalen) Gewinn zum Marktpreis.

Die „ZEIT“ bemängelt: „Für die Spezialhändler sind die Verzerrungen ein gefundenes Fressen. Ihr „Lohn“ sind nämlich genau die kurzfristigen Differenzen zwischen ETF-Preis und dem Preis für die unterliegenden Aktien oder Kreditpapiere, die sie sich in die eigene Tasche stecken. Sie summieren sich am Ende auf Milliarden“.

Und weiter: „Nach der großen Finanzkrise hat die Wall Street schnell eine neue Geldmaschine gefunden. Dieses Mal, so versichern die Beteiligten, könne nichts passieren“.

Sind an einem Markt viele Arbitrageure anzutreffen, ist das grundsätzlich ein gutes Zeichen. Arbitrageure sorgen für Liquidität und effektive Preisbildung. Die bemängelten Kursdifferenzen dürften Privatanlegern aufgrund der extrem kurzen Zeitspanne kaum auffallen und können in einem privaten Rahmen auch nicht zur Gewinnerzielung genutzt werden.

Das Prinzip der Arbitrage ist nicht neu und steht nicht mit der Erfindung von Indexfonds im Zusammenhang. Arbitrage gibt es z. B. für den Handel eines Wertpapiers an unterschiedlichen Börsenplätzen. Arbitrageure garantieren dafür, dass Kursdifferenzen nur in geringem Umfang und kurzfristig auftreten. Auch zwischen Termin- und Kassamarkt gibt es Arbitrageprozesse.

Jetzt zu Freedom24 Investitionen in Wertpapiere und andere Finanzinstrumente beinhalten immer das Risiko eines KapitalverlustsKritikpunkt III: Der 24.08.2015

Der Artikel weist auf ein bemerkenswertes Ereignis hin: Am 24.08.2015 verlor der Dow Jones innerhalb weniger Minuten rund 1.000 Punkte an Wert. Mehr als 1.200 Wertpapiere mussten vom Handel ausgesetzt werden – darunter auffällig viele ETFs. Die „ZEIT“ schrieb dazu:

„Die Aktien, die diese ETFs eigentlich abbilden sollten, fielen weit weniger ab. Seltsamer noch: ETFs, die auf denselben Indizes basierten, notierten unterschiedliche Werte“.

Nicht nur, weil die Arbitrageure in dieser Situation ihren Zweck offensichtlich nicht erfüllten, ist diese Entwicklung einen genaueren Blick wert. Eine mögliche Erklärung findet sich bei Market Makern bzw. Designated Sponsors.

Diese Akteure (zumeist Banken und Broker) unterhalten Kooperationen mit Börsen und Emittenten und stellen im laufenden Börsenhandel zusätzliche Liquidität. Dies erfolgt durch ständig neu quotierte Ankaufs- und Verkaufspreise.

Abweichungen der Kurse durch vorsichtige Market Maker?

Die Abweichungen der ETF-Quotierungen von der Entwicklung der Aktienkurse sind mutmaßlich auf die internen Richtlinien der Market Maker zur Risikobewertung zurückzuführen. Kommt es zu einem extremen Anstieg der Volatilität, werden automatisch höhere Sicherheitszuschläge eingepreist. Diese fallen möglicherweise nicht bei allen Akteuren gleich hoch aus, was die Differenz in der Wertentwicklung von ETFs auf identische Basiswerte erklären könnte.

Im August 2015 konnten ETF-Anleger somit lernen, dass es unter extremen Marktbedingungen auch in großen ETFs zu Liquiditätsrisiken kommen kann.

Doch was ist in diesem Zusammenhang der „größte anzunehmende Unfall“ in Bezug auf die speziellen Konstruktionsrisiken von Indexfonds?

Sobald die Basiswerte nach einem Crash wieder zuverlässig quotiert werden können, sollte dies innerhalb weniger Minuten auch für ETFs gelten. Mehr als eine kurzzeitige Unterbrechung des Handels sollte deshalb nicht drohen.

Sind ETFs in der Krise das Mittel der Wahl?

Im Zeitalter der Krisen muss jede Geldanlage aus Sicht vieler Anleger Eigenschaften eines Kriseninvestments vorweisen können, um sich für die Aufnahme ins Portfolio zu qualifizieren.

Sind Indexfonds für das aktuelle Marktumfeld geeignet und könnten sie sogar einen Baustein der Krisenvorsorge darstellen?

Jede Krise schreibt ihre eigene Geschichte

„Krisenvorsorge“ ist längst zum Geschäftsmodell geworden. Diverse Blogs berichten täglich mit mal mehr, mal weniger reißerischem Unterton über aktuelle Entwicklungen. Dabei geben sie Empfehlungen zum Schutz des Vermögens vor Inflation, zur Beschaffung von Notrationen oder zum Aufbau einer eigenen Nahrungsmittelversorgung ab.

Die bösen Geister der Vergangenheit scheinen in diesen Tagen so präsent wie nie: Die Hyperinflation der 1920er Jahre, die Depression nach 1929, Hauszinssteuer, Goldverbot, Währungsreform, Crash, Nahrungsmittelknappheit und Krieg werden von vielen befürchtet oder erwartet, von manchen auch als Verkaufsargument für dies und das genutzt.

Prognosen sind schwierig, besonders, wenn sie die Zukunft betreffen. Das alte Sprichwort besitzt auch heute Gültigkeit. Jede Krise – und damit auch jene, die womöglich irgendwann kommt – schreibt ihre eigene Geschichte.

Es gibt keine absolut zuverlässige Blaupause für Krisenzeiten, sondern nur Anhaltspunkte bzw. Lehren aus der Geschichte.

In den letzten 120 Jahren waren Aktien die beste Wahl

Historisch betrachtet waren Aktien seit der vorletzten Jahrhundertwende eine sehr viel bessere Geldanlage als Anleihen.

Eine Studie des Credit Suisse Research Institute kam 2015 zu dem Ergebnis, dass mit einem Korb aus europäischen Aktien im Zeitraum von 1900-2014 eine jährliche Realrendite (also bereinigt um die Inflation) in Höhe von 4,3 % erzielt werden konnte.

Anleihen erzielten dagegen nur 1,1 %.

Sogar für Deutschland weist diese Statistik – zwei verlorenen Weltkriegen und der Dekaden andauernden Teilung zum Trotz – ein positives Bild für Aktionäre aus:

Durchschnittlich 3,5 % Realrendite konnten pro Jahr seit 1900 erzielt werden – Käufer von Anleihen dagegen verzeichneten dagegen negative Realrenditen.

ETFs sind nicht essbar – und Edelmetalle keine Universalgarantie

Krisenvorsorge-Spezialisten verweisen in diesem Zusammenhang gerne auf Gold, dessen Wert seit Jahrtausenden überdauere.

Gegen die Anschaffung des Edelmetalls ist wenig einzuwenden, wenn Kursrisiken in Kauf genommen werden. Auch die unmittelbare physische Beschaffung ist eine Option – wobei die Aufbewahrung größerer Mengen zuhause nicht jedem Krisenszenario gewachsen scheint.

Kommt es zu einem Crash von Währung UND Wirtschaft, bringt Gold seinem Besitzer mehr als Aktien, deren Wert womöglich erst Jahre nach dem Ende der Krise wieder steigt.

Kommt es zu geordneten Interventionen bei Währung und Banken, könnten Aktien je nach Verlauf sogar die bessere Wahl darstellen, da sie mehr versprechen als die Eigenschaft eines Krisenmetalls, das nach einer plötzlichen Beruhigung an Wert verlieren könnte.

Tritt keins von beidem ein, sind Aktien wahrscheinlich die bessere Wahl als Gold, weil Aktionäre in halbwegs stabilen Zeiten Dividenden erhalten. Für ein auf Sachwerte fokussiertes Portfolio erscheinen Aktien und mit ihnen ETFs deshalb grundsätzlich geeignet.

Dass Edelmetalle und Immobilien ebenfalls Bestandteil eines solchen Portfolios sein können, versteht sich von selbst.

„Krisenvorsorge“ ist eine Wette auf die Zukunft

Jede „Krisenvorsorge“ ist eine Wette auf die Zukunft, die verloren gehen kann.

Ein Risiko unserer Zeit besteht darin, sich gedanklich auf unwahrscheinliche Szenarien einzulassen und daraufhin schlecht durchdachte Entscheidungen zu treffen.

Ein Paradebeispiel dafür ist die Anschaffung von Ackerland aus Angst vor einer katastrophalen Mixtur aus Hyperinflation, Verlust der öffentlichen Ordnung und Nahrungsmittelknappheit – ein Szenario, das in einschlägigen Internetforen ausgemachte Sache zu sein scheint.

- Was ist Ackerland ohne die sonstigen Inputs zur Bewirtschaftung wert, wenn es mangels öffentlicher Ordnung nicht verpachtet werden kann?

- Käme es wirklich zum Verlust der öffentlichen Ordnung: Wie ließe sich das Landstück samt Erträgen schützen?

- Bringt es wirklich etwas, ein vom eigenen Wohnort weit entferntes Stück Ackerland zu erwerben, das im Zweifel vielleicht nicht erreichbar und erst recht nicht kontrollierbar ist?

- Wenn die öffentliche Ordnung erhalten bleibt und lediglich ein Inflationsschutz benötigt wird – was spricht dann z. B. gegen Agricultural, Wald- oder Farmland ETFs?

Zu den Unwägbarkeiten einer Krise gehört, dass am Ende auch jene zu Gewinnern zählen könnten, die keinen Gedanken auf Krisenvorsorge verwandt haben. Das könnte z. B. auf den Inhaber einer Lebensversicherung zutreffen, deren künftige Auszahlung eine unerwartet hohe Kaufkraft bedeutet, weil die Währung zwischenzeitlich deutlich aufgewertet wurde.

Oder den Inhaber eines in zehn Jahren fälligen Bausparvertrages, der mit einem sehr zinsgünstigen Darlehen auf dem drastisch korrigierten Immobilienmarkt zugreifen kann.

Gegenwärtig spricht vieles, aber auch der „Mainstream“ für Sachwerte.

Jetzt zu Freedom24 Investitionen in Wertpapiere und andere Finanzinstrumente beinhalten immer das Risiko eines KapitalverlustsFazit

ETFs sind kostengünstig, transparent und für sehr viele Zwecke gut geeignet.

Die mitunter geäußerten Kritikpunkte bergen nur sehr begrenzten Zündstoff: Kurzfristige Kursverzerrungen unter extremen Marktbedingungen dürften die Ausnahme bleiben und die meisten Anleger nicht betreffen.

Auch die Risiken im Zusammenhang mit Wertpapierausleihungen und synthetischer Replikation erscheinen aufgrund von Sicherheitsleistungen und Trägerportfolio beherrschbar.

Dass Indexfonds nicht für jedes Krisenszenario geeignet sind, stellt keinen Kritikpunkt im eigentlichen Sinne dar. Für die meisten Anleger dürften niedrige Kosten und große Auswahl auch weiterhin überzeugende Argumente darstellen.

Es kann jedoch nicht schaden, die weitere Entwicklung aufmerksam zu verfolgen: Viele große Trends in der Finanzbranche offenbarten irgendwann auch Schattenseiten. Nebenbefund: Die konventionelle Fondsbranche hat noch immer keine schlagkräftige Antwort auf Indexfonds gefunden.

- Mobiler Handel per App

- Unbegrenzt nutzbares Demokonto

- Günstige Konditionen