Der Handel ist eine komplexe und riskante Tätigkeit, und aufgrund der heftigen Marktbewegungen kann Ihr Kapital vollständig verloren gehen. Frühere Handelserfahrungen sind keine Garantie für zukünftigen Erfolg.

Mit Daytrading lassen sich Gewinne erzielen, auch wenn schnelle Reichtümer nicht zu erwarten sind. Entscheidend für den Erfolg ist die konsequente Umsetzung einer Strategie. Diese sollte relativ einfach strukturierte Ein- und Ausstiegssignale definieren und mit einer konsequenten Regel zur Verlustbegrenzung kombiniert werden. Gute Daytrading-Strategien schneiden in Backtests nicht nur punktuell, sondern auch bei einer Variation der Parameter erfolgreich ab. Sowohl Trendfolge- und Ausbruchstrategien als auch weitere Ansätze können erfolgreich sein.

Zum Testsieger Freedom24 Investitionen in Wertpapiere und andere Finanzinstrumente beinhalten immer das Risiko eines KapitalverlustsDaytrading – Definition einer Strategie

Eine Handelsstrategie lässt sich als Regelwerk definieren. Das Regelwerk enthält eindeutige Aussagen zu folgenden Fragestellungen:

- Unter welchen Umständen werden Positionen eröffnet?

- Unter welchen Umständen werden Positionen geschlossen?

- Wie viel Geld wird pro Trade eingesetzt und riskiert?

Eine Strategie legt fest, dass eine Position eröffnet wird, sobald in einem der betrachteten Märkte eine genau definierte Situation auftritt.

Eine Strategie legt fest, dass eine Position eröffnet wird, sobald in einem der betrachteten Märkte eine genau definierte Situation auftritt. Dabei kann es sich z. B. um ein 30-Tages-Hoch handeln. Sehr häufig werden die Einstiegsereignisse zusätzlich mit einem Filter verbunden: Die Eröffnung einer Position erfolgt dann bei einem 30-Tages-Hoch, wenn zugleich das Handelsvolumen höher ist als an den drei vorangegangenen Handelstagen.

Die Kombination aus Vorbedingung (30-Tages-Hoch) und Filter (Umsatz) entspricht der Definition eines Einstiegssignals.

Im Rahmen von Risiko- und Moneymanagement wird zugleich festgelegt, dass bei Vorliegen eines Einstiegssignals (z. B.) 5 % des Kontoguthabens investiert werden. „Investieren“ sollte dabei ungleich „riskieren“ sein: Es ist festzulegen, dass bereits bei der Eröffnung einer Position ein Stop-Loss so platziert wird, dass maximal 10 % des Einsatzes bzw. 0,50 % des Kontoguthabens in der Position verloren gehen können. Von möglicherweise durch ein Stop-Loss nicht abgedeckten Risiken soll an dieser Stelle abgesehen werden.

Das Stop-Loss definiert ein Ausstiegsszenario, ist aber dennoch kein Ausstiegssignal.

Ein Ausstiegssignal definiert die Schließung einer profitablen Position, da nicht mit weiteren hohen Gewinnen gerechnet wird. Ein solches Ausstiegssignal könnte z. B. die Schließung der Position bei einem deutlichen Rückgang des Kursmomentums vorsehen.

Zum Testsieger Freedom24 Investitionen in Wertpapiere und andere Finanzinstrumente beinhalten immer das Risiko eines KapitalverlustsLeistungsmerkmale von Handelsstrategien

Es gibt unzählige Handelsansätze, die als „Daytrading Strategien“ bezeichnet werden. Die Komplexität einiger dieser Ansätze ist bemerkenswert. Einsteigern sei jedoch ans Herz gelegt, was Fortgeschrittene längst wissen:

Die einfachen Strategien erweisen sich langfristig immer wieder als die besten.

Das hat einen intuitiv leicht nachvollziehbaren Grund. Im Daytrading geht es darum, Märkte zu identifizieren, die sich in einer Phase mit Potenzial befinden. Alle Einstiegssignale basieren auf der Erkennung von in irgendeiner Form besonderer Aktivität im Markt. Besondere Aktivität wiederum ist mit relativ einfachen Methoden messbar.

Jede Handelsstrategie weist bestimmte Leistungsmerkmale auf. Entwickler können ihre Strategie an diesen Merkmalen messen, Anwender können im riesigen Pool umlaufender Handelsansätze gezielt nach gewünschten Profilen suchen.

Performance bzw. Profitfaktor

Die Performance gilt als das wichtigste Merkmal einer Strategie: Je mehr Geld verdient wird, desto besser.

Die Performance gilt als das wichtigste Merkmal einer Strategie. Zumeist wird die Performance in Monaten und Jahren ebenso betrachtet wie die Gesamtrendite seit dem Beginn der Anwendung einer Strategie. Eine hohe Performance allein sagt nichts über ihre Zusammensetzung aus und ist deshalb sicherlich notwendige, aber nicht hinreichende Bedingung für das Vorliegen einer guten Strategie.

Anzahl Trades

Wie viele Trades werden pro Tag, Woche, Monat und Jahr durchgeführt?

Eine große Anzahl an Trades erhöht die Transaktionskosten, führt aber zumeist auch zu einer breiteren Verteilung der Gesamtgewinne auf viele einzelne Positionen. Entfällt ein sehr großer Teil der Gesamtperformance auf einige wenige Trades, ist eine genaue Analyse besonders wichtig: Möglicherweise spielte der Zufall eine große Rolle bei den Ergebnissen, die dann in Zukunft kaum wiederholt werden könnten. Auch der für das Daytrading notwendige Zeitaufwand hängt mit der Handelsaktivität zusammen.

Zum Testsieger Freedom24 Investitionen in Wertpapiere und andere Finanzinstrumente beinhalten immer das Risiko eines KapitalverlustsPayoff Ratio

Die Payoff Ratio wird ermittelt, indem der durchschnittliche Gewinn aus profitablen Trades ins Verhältnis zum durchschnittlichen Verlust aus defizitären Trades gesetzt wird. Die Payoff Ratio kann durch die Regeln zur Verlustbegrenzung direkt beeinflusst werden:

Im Idealfall weicht der durchschnittliche Verlust nicht wesentlich vom je Position maximal in Kauf genommenen Risiko ab.

Trade Ratio/Trefferquote

Die Trade Ratio gibt das Verhältnis von profitablen zu defizitären Trades an.

Die Trade Ratio gibt das Verhältnis von profitablen zu defizitären Trades an und entspricht damit dem Konzept der „Trefferquote“. Es gibt allerdings Unterschiede in der Darstellung: Werden von 100 Trades 60 mit einem Gewinn abgeschlossen und 40 mit einem Verlust, ergibt sich daraus eine Trade Ratio von 1,5 und eine Trefferquote von 60 %.

Je niedriger der Trefferquote ausfällt, desto höher muss die Payoff Ratio ausfallen, damit eine Strategie profitabel ist.

Einige Strategien erzielen sehr viele keine, andere nur wenige größere Gewinne. Es sei darauf hingewiesen, dass erst bei Abschluss eines Trades feststeht, ob dieser die Trefferquote verbessert oder verschlechtert. Eine Strategie mit sehr enger Verlustbegrenzung kann die Trefferquote verringern, die Ergebnisse aber verbessern.

Dazu ein hypothetisches Fallbeispiel.

Fall I: Das Handelskonto weist ein Guthaben in Höhe von 100.000 € auf. Pro Position werden 5.000 € investiert. Wird eine Verlustposition mittels Stop-Loss geschlossen, fällt ein Verlust von 500 € an. Nach 100 Trades weist eine Strategie eine Trefferquote von 50 % auf. 50 Trades wurden mit einem Verlust von jeweils 500 € und kumuliert 25.000 € geschlossen. 50 Trades wurden mit einem durchschnittlichen Gewinn von jeweils 600 € und kumuliert 30.000 € geschlossen. Daraus ergibt sich ein Gewinn in Höhe von 5 % bzw. 0,05 % pro Trade.

Fall II: Dieselbe Strategie wird mit einer engeren Verlustbegrenzung gehandelt. Pro Trade wird unter ansonsten gleichen Bedingungen ein maximaler Verlust von 200 € zugelassen. Damit werden alle im Fall I durch Stop Loss geschlossenen Positionen auch weiterhin geschlossen – zusätzlich aber weitere, im Fall I nicht betroffene Positionen. Die Trefferquote reduziert sich dadurch auf 35 %. 65 Trades werden mit einem Verlust von jeweils 200 € und kumuliert 13.000 € geschlossen. 35 Trades werden mit einem durchschnittlichen Gewinn von jeweils 600 € und kumuliert 21.000 € geschlossen. Dadurch ergibt sich ein Gewinn in Höhe von 8 % bzw. 0,08 % pro Trade.

Zum Testsieger Freedom24 Investitionen in Wertpapiere und andere Finanzinstrumente beinhalten immer das Risiko eines KapitalverlustsMax. Drawdown

Der maximale Drawdown gibt an, welchen bislang höchsten Verlust auf Tages-, Wochen-, Monats- oder Jahresbasis eine Strategie erlitten hat. Ebenso kann ein maximaler Drawdown für die Zukunft als „Reißleine“ definiert werden. Dann kann das Risikomanagement bei Erreichen eines bestimmten Verlustes z. B. die Schließung sämtlicher Positionen vorsehen. Der maximale Drawdown ist damit ein Maß für das Risiko, das von einer betrachteten Strategie zu erwarten ist.

Volatilität

Volatilität gibt die Schwankungsintensität an und kann sich nicht nur auf Märkte, sondern auch auf die Kapitalkurve einer Strategie beziehen.

Je niedriger die Volatilität, desto besser.

Verläuft die Kapitalkurve mit geringen Schwankungen, spricht das für eine hohe Trefferquote, kurze maximale Verlustserien und ein gelungenes Risikomanagement.

Sharpe Ratio

Die Sharpe-Ratio ist eine Maßzahl für die Überrendite im Verhältnis zum übernommenen Risiko. Die mit einer Strategie erzielte Performance wird zunächst um die sichere Rendite von Staatsanleihen (im Sinne der Opportunitätskosten) gekürzt und dann ins Verhältnis zur Volatilität gesetzt.

Technische Analyse für Daytrader: Wo spielt die Musik?

Fundamentaldaten wie Konjunktur, Bilanzgewinne, Zinssätze etc. sind für Daytrader nicht relevant – es sei denn, die Events werden im Rahmen einer Newstrading-Strategie fokussiert. Maßgeblich ist die Technische Marktanalyse. Daytrader benötigen Einstiegssignale mit einer möglichst großen Präzision. Diese findet sich immer dort, wo der Markt signifikante Änderungen im Verhältnis von Angebot und Nachfrage erkennen lässt.

Die grundlegende Prämisse des Daytradings lautet, dass auffällige Kursbewegungen zumindest für einen sehr kurzen Zeitraum weitere auffällige Marktbewegungen nach sich ziehen und dass diese zweiten Bewegungen eine Reaktion auf die ersten Impulse – und damit prognostizierbar – sind. Die Kernfrage für Daytrader lautet also: Wo spielt die Musik?

Zum Testsieger Freedom24 Investitionen in Wertpapiere und andere Finanzinstrumente beinhalten immer das Risiko eines KapitalverlustsNeue Hochs und Tiefs als Daytrading Einstiegssignal

Zu den klassischen Einstiegssignalen im Daytrading zählt das Auftreten neuer Hochs. So kann z. B. ein neues Zwei-Monats-Hoch (ebenso ein 2-Tages- oder Stunden-Hoch) als Einstiegssignal definiert werden. Werden solche Strategien ohne Filter eingesetzt, bleibt der dauerhafte Erfolg meistens aus. Es gilt, Hochs mit signifikanter Aussagekraft von „Rauschen“ zu unterscheiden. In der Praxis sind diese Filter sowohl der komplizierteste als auch der maßgebliche Parameter.

Das kann zum einen über die Betrachtung der Handelsspanne gelingen. Die Handelsspanne einer betrachteten Periode (Tag, Stunde, Viertelstunde usw.) sollte größer sein als die Handelsspannen der drei vorangegangenen Perioden. Zum anderen kann das Handelsvolumen innerhalb der Periode und im Vergleich mit anderen Perioden betrachtet werden. Das Volumen sollte größer sein als in den anderen Perioden und in Richtung des (erwarteten) Ausbruchs zunehmen.

Trends

Trends spielen auf allen zeitlichen Ebenen und damit auch im Daytrading eine wichtige Rolle. Sie lassen sich mittels Trendlinien und Indikatoren identifizieren und messen.

Der Handel in Trendrichtung zählt zu den häufigsten Anwendungen.

Besonders hohe Trefferquoten weisen Trendfolgestrategien mit zusätzlichem Filter auf, mit denen nur stabile Trends gehandelt werden.

Zu den bekanntesten Trendfolgestrategien mit Filter zählt die MACD-Handelsmethode. Hier wird ein Kaufsignal ausgelöst, wenn ein schnellerer (=kürzerer oder stärker gewichteter) gleitender Durchschnitt einen längeren Durschnitt von unten nach oben durchkreuzt.

Zum Testsieger Freedom24 Investitionen in Wertpapiere und andere Finanzinstrumente beinhalten immer das Risiko eines KapitalverlustsIndikatoren

Indikatoren werden in verschiedenster Form aus der Kursentwicklung abgeleitet und spielen im Daytrading eine sehr viel größere Rolle als die visuelle Chartanalyse. Während letztere eine manuelle Betrachtung des Marktes verlangt, können Indikatoren automatisiert berechnet und zur Erzeugung von Handelssignalen genutzt werden.

Zu den bekanntesten Indikatoren zählen gleitende Durchschnitte mit verschiedensten Gewichtungsmethoden und Intervalllängen. Gleitende Durchschnitte können auch als geglättete Trendlinien betrachtet werden und kommen trotz – oder gerade wegen – ihrer einfachen Konstruktion in zahlreichen Handelssystemen zur Anwendung.

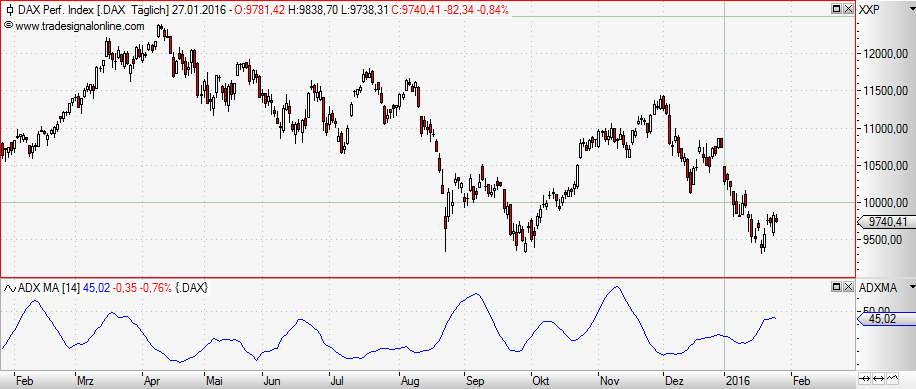

Ein weiterer wichtiger Indikator ist der Directional Movement Index (DMI), der in einer geglätteten Variante auch als Average Directional Movement Index (ADX) bezeichnet wird. Der ADX zeigt sowohl die Richtung als auch die Stärke eines Trends an und wird deshalb häufig als vorgelagerter Filter (notwendige Bedingung) für Handelsstrategien eingesetzt: Eine Position wird z. B. nur eröffnet, wenn der ADX einen ausreichend starken Trend anzeigt.

Screenshot Tradesignalonline.com – Der DAX mit einer Variante des ADX

Charttechnische Marken

Charttechnische Marken können im Daytrading zu verschiedenen Zwecken genutzt werden. Eine Möglichkeit besteht z. B. im Eröffnen einer Position in Trendrichtung kurz über einer Unterstützung. Ebenso sind Positionen in Richtung eines Ausbruchs über Widerstände denkbar. In den meisten Daytrading Strategien wird allerdings nicht die charttechnische Marke, sondern der Ausbruch mit seinen Begleiterscheinungen (ansteigendes Volumen und ansteigende Volatilität) als Einstiegssignal definiert.

Entwicklung einer (automatisierten) Handelsstrategie

Für ambitionierte Daytrader ist die Entwicklung einer Handelsstrategie vergleichbar mit einer Leidenschaft, die bei planmäßigem Verlauf auch noch Geld einbringt. Bevor es um die Schritte auf dem Weg zur eigenen Strategie geht jedoch die gute Nachricht für „Entwicklungsverweigerer“ vorweg:

Es ist nicht zwingend notwendig, eine Programmiersprache zu erlernen und großen Aufwand in eine Daytrading Strategie zu investieren. Es existieren genügend fertige Strategien, deren Erfolg gut dokumentiert ist. Leicht auffindbar sind z. B. Skripte für die Handelsplattformen MT4 und MT5.

Screenshot MT5: Fertige Handelsstrategien (nicht nur) für Daytrader gibt es genug

„Vollblut-Daytrader“ lassen sich das Vergnügen und die Herausforderung einer eigenständigen Strategieentwicklung erfahrungsgemäß nicht nehmen. Jede Strategie beginnt dabei mit einer Idee, die gleichsam Antworten auf zwei Fragen beantworten sollte:

- Welche erkennbaren Ereignisse (im Chart) gehen größeren Kursbewegungen voraus?

- Woran lässt sich frühzeitig erkennen, dass es doch nicht zu einer solchen Bewegung kommt?

Die Antworten auf diese beiden Fragestellungen bilden letztlich die DNA einer Handelsstrategie, weil sie erstens Bedingungen für den Einstieg definieren und zweitens eine qualitative Beurteilung der Einstiegssignale vornehmen. Die zweite Variante entscheidet in der Praxis über die Tragfähigkeit eines Ansatzes.

Werden diese beiden Fragestellungen auf der Grundlage eigener Beobachtungen und Überlegungen zu Märkten beantwortet, sollte das Wesen der Strategie zum Trader passen. Werden Strategien dagegen ohne den Kontext persönlicher Erfahrungen übernommen, passt die Strategie womöglich nicht zum eigenen Handelstyp.

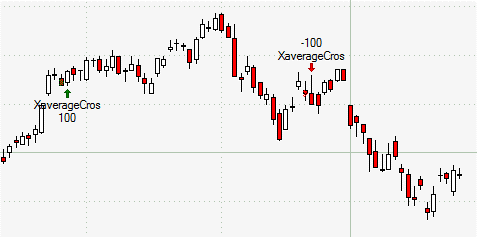

Screenshot Tradesignalonline.com – MA-Crossover-System

Im zweiten Schritt müssen die Aussagen in objektive Regeln umgesetzt werden, die in Gestalt eines Algorithmus durch einen Computer umgesetzt werden können. Das ist auch dann empfehlenswert, wenn eine automatisierte Umsetzung gar nicht geplant ist:

Je objektiver und formaler die Kriterien definiert werden, desto aussagekräftiger sind alle Folgeergebnisse z.B. von Backtests.

Ambitionierte Daytrader müssen sich früher oder später mit Programmiersprachen auseinandersetzen. Sprachen wie Equilla (vergleichbar z. B. mit Visual Basic) oder MQL5 (Ähnlichkeiten zu C++) müssen allerdings nur in rudimentärer Form erlernt werden, wenn voreingestellte Indikatoren lediglich zu einem Handelssystem zusammensetzt werden sollen.

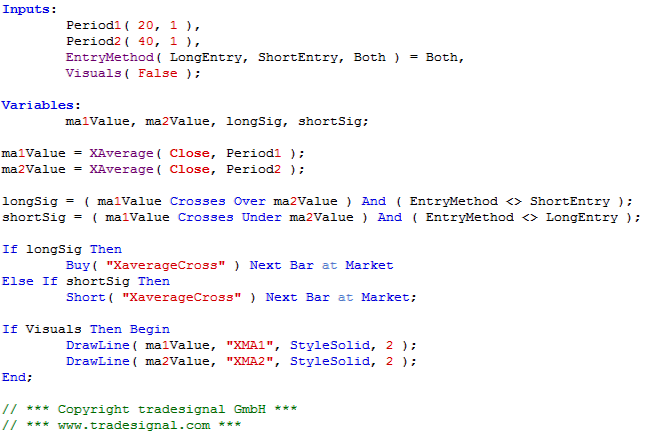

Nachfolgend ein Beispiel für den Code eines Moving Average Crossover-Systems in der Sprache Equilla, die bei Tradesignalonline.com, einer der größten deutschsprachigen Communities für Technische Analyse und Daytrading, eingesetzt wird. Anhand des Codes lässt sich die Definition von verbindlichen Regeln in formaler Form gut verdeutlichen.

Die „Inputs“ sind zwei gleitende Durchschnitte (Moving Averagdes, MA) mit 20 bzw. 40 Perioden. Ein MA-Crossover-System basiert auf der Überkreuzung des langsameren Durchschnitts durch den schnelleren Durchschnitt. Bei identischer Gewichtung ist der MA mit der geringeren Anzahl Perioden (hier: MA 1) schneller.

Die „Variablen“ bestehen in diesem Fall aus den beiden Durchschnitten mit den unter „Inputs“ definierten Parametern. Ein Long-Signal wird generiert, wenn MA1 MA2 überschreitet. Ein Shortsignal liegt im umgekehrten Fall vor. Gleichzeitig wird festgelegt, das die Eröffnung einer Position in Form einer Market-Order zu erfolgen hat.

Das Handelssystem ist in dieser Form unvollständig, weil es keine Exit-Signale beinhaltet. Grundsätzlich würde bei „blinder“ Anwendung eine bestehende Longposition bei Auftreten eines Short-Signals lediglich neutralisiert und umgekehrt.

Screenshot: Equilla-Code für ein MA-Crossover-System – www.tradesignalonline.com

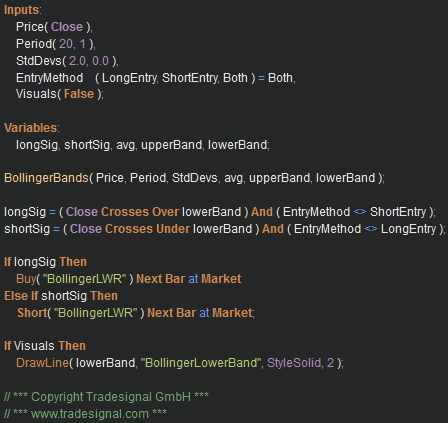

Nach demselben Muster kann ein Handelssystem auf Basis von Bollinger Bändern konstruiert werden. In diesem Beispiel dient das untere Band als Trigger: Überkreuzt der Markt das untere Band von unten nach oben, liegt ein Long-Entry-Signal vor, fällt der Kurs unter das untere Band, liegt ein Short-Signal vor. Die Parameter in diesem Fall sind die Länge des gleitenden Durschnitts und die Standardabweichung.

Auch dieses System sieht keinerlei Ausstiegssignale vor. Es wäre lediglich möglich, ausschließlich entweder die Long- oder die Shortsignale zu nutzen und die Position beim Auftreten gegenläufiger Signale glattzustellen.

Screenshot Equilla-Code für ein Bollinger Band Lower Band Entry-System – www.tradesignalonline.com

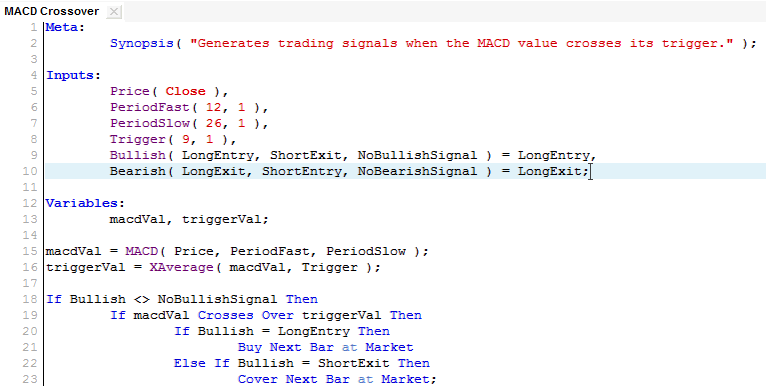

Vollständige Handelssysteme bestehen aus Long-Entry, Long-Exit, Short-Entry und Short-Exit-Signalen. Deutlich sichtbar wird dies z. B. anhand der MACD-Crossover-Methode, deren Equilla-Code im unten abgebildeten Screenshot abgebildet ist. In den Standardeinstellungen der meisten Chartig-Programme eignen sich die Parametereinstellungen für Daytrader nur bedingt. In diesem Fall basiert das MACD Crossover-System auf gleitenden Durchschnitten mit 9, 12 und 26 Tagen Länge. Die Anwendung ist jedoch genauso mit Minuten oder Stunden als Periodenlängen möglich.

Screenshot Die MACD Crossover-Methode www.tradesignalonline.com

Backtests und Parameter bei der Entwicklung von Handelssystemen

Kein Handelssystem wird in der Praxis eingesetzt, bevor es sich nicht zumindest auf dem Papier bewährt hat. Mit Backtest-Programmen können die Regelwerke einer Handelsstrategie auf historische Kurse angewandt werden. Im Ergebnis erfahren Entwickler (oder Nutzer, falls es sich um ein fertiges Skript handelt) dann im besten Fall, welche Performance ein Algorithmus in der Vergangenheit erzielt hätte. Zur Auswertung gehören Kennzahlen wie Performance, Drawdown usw.

Bei Backtests lauern eine Menge Fallstricke. Ein dringender Hinweis vor allen an ungeduldige Neueinsteiger:

Backtests dienen nicht als „Beweis“ für das Funktionieren einer Strategie, sondern als Hinweis auf mögliche Schwächen. Ein gutes Ergebnis im Backtest muss zunächst validiert werden, bevor es als gültig eingestuft werden kann.

Zum Testsieger Freedom24 Investitionen in Wertpapiere und andere Finanzinstrumente beinhalten immer das Risiko eines KapitalverlustsDas gilt es beim Backtest zu beachten:

- Die Ergebnisse sollten sich bei geringfügigen Verschiebungen der Parameter nicht wesentlich ändern

- Ändern sich die Ergebnisse bei Veränderungen des Betrachtungszeitraume oder des betrachteten Marktes, müssen dafür plausible Gründe gefunden werden

Grundsätzlich sollten Backtests von (Daytrading-) Strategien mit einer ganzen Bandbreite von Parametern und auf viele unterschiedliche Märkte und Betrachtungszeiträume durchgeführt werden. Lässt sich für ein bestimmtes Skript ein Test mit diesen Voraussetzungen nicht nachweisen, macht der Entwickler möglicherweise einen entscheidenden Fehler und verliert sich in der Überoptimierung.

Dabei wird ein Skript im Rahmen der Backtests so lange auf einen bestimmten Markt und einen bestimmten Betrachtungszeitraum angepasst, bis auf dem Papier exzellente Ergebnisse zu Buche stehen. In Wahrheit wurde das System jedoch nur auf die historische Marktentwicklung optimiert, die sich nicht wiederholt. Die Aussagekraft für die Zukunft ist deshalb gleich null.

Gute Handelsstrategien zeichnen sich dagegen durch eine klare Grundphilosophie und einfache Regeln aus, die zumindest prinzipiell in allen Märkten funktionieren.

Ergibt ein Backtest, dass die Ergebnisse der Strategie maßgeblich vom betrachteten Markt und/oder von der betrachteten Zeitspanne abhängen, belegt das allein jedoch keinesfalls die Untauglichkeit des Ansatzes.

Stattdessen ist Ursachenforschung angesagt: Gibt es einen kausalen Zusammenhang zwischen dem vorherrschenden Trend und der Performance? Wenn ja: Wie reagiert das System auf den „falschen“ Trend: Werden lediglich keine Handelssignale erzeugt oder kommt es zu langen Verlustserien?

Diese und weitere Fragen und vor allem die Antworten darauf liefern die Basis für Weiterentwicklungen der Strategie. Im Laufe der Entwicklungsarbeit kann sich z. B. herausstellen, dass ein zunächst priorisiertes System sehr viel effektiver als Filter für ein anderes System eingesetzt werden kann.

Screenshot MQL5: Der Strategietestet für Expert Advisors

Definition von Ausstiegssignalen und Verlustbegrenzung

In der Praxis erfordert die Formulierung einer Handelsstrategie noch weitere Eingaben als in den bisherigen Beispielen dargestellt. Insbesondere ist festzulegen, wie mit nicht realisierten Gewinnen und mit Verlusten umzugehen ist.

Wie mit Buchgewinnen umzugehen ist, hängt von den persönlichen Präferenzen ebenso ab wie von der Beschaffenheit des Long-Exit- bzw. Short-Exit-Signals. Lässt dieses den Markt nach dem Einstieg „an der langen Leine“ und wird erst nach relativ großen Kursbewegungen entgegen der Positionsrichtung ein Signal zur Glattstellung erzeugt, kann die Integration einer Trailing-Stop-Regel in das System sinnvoll sein. Dann wird das anfänglich knapp unterhalb des Entry-Kurses platzierte Stop-Loss in festgelegten Intervallen an steigende Kurse angepasst.

Merke: Es gibt Situationen, in denen eine Position geschlossen wird, obwohl das Entry-Signal nicht durch die Handelsstrategie widerrufen und die Position auch nicht durch Stop-Loss geschlossen wurde. Das trifft auf profitable Positionen zu, denen weiteres Potenzial zugetraut wird. Ein plötzlicher Rücksetzer wird dann zur Gewinnmitnahme genutzt, bevor das System ein Exit-Signal generiert.

Daytrading ist ohne Strategie zur Verlustbegrenzung nicht darstellbar.

Jede Position muss mit einem Stop-Loss ausgestattet werden, das den Verlust bei ungünstigem Verlauf auf ein notwendiges Minimum begrenzt. Die Toleranz gegenüber Verlusten und damit der Spielraum zwischen Entry-Kurs und initialem Stop-Loss ist mit entscheidend für die Wahl der Daytrading Strategie. Nicht jede Strategie lässt sich mit einer auf 1,0 Indexpunkte begrenzten Verlusttoleranz handeln.

Zum Testsieger Freedom24 Investitionen in Wertpapiere und andere Finanzinstrumente beinhalten immer das Risiko eines KapitalverlustsDaytrading-Strategien im Einsatz

lm Folgenden sollen die verschiedenen Typen von Strategien anhand konkreter Beispiele erläutert werden. Dabei geht es unter anderem um die spezifischen Stärken und Schwächen von Trendfolgestrategien, antizyklischen Ansätzen und Co.

Trendfolgestrategien

Trendfolgestrategien spielen auch im Daytrading eine bedeutende Rolle und folgen hier denselben Regeln wie auch auf anderen zeitlichen Ebenen:

Im Kern geht es darum, existierende Trends zu identifizieren und sie in Trendrichtung zu handeln.

Die Grundüberzeugung: Ein einmal bestehender Trend setzt sich mit einer signifikanten Wahrscheinlichkeit eine Weile fort.

Daytrader nutzen dazu Indikatoren wie den ADX oder RSI. Auch gleitende Durchschnitte und – in der visuellen Chartanalyse – Trendlinien können zur Analyse herangezogen werden. Ein entscheidendes Erfolgskriterium ist die Güte der gehandelten Trends. Diese sollten möglichst stabil sein. Nachfolgend zwei einfache Anwendungsbeispiele für Trendfolgesysteme im Daytrading.

RSI mit Gesamtmarkt als Filter

Jeden Morgen um zehn Uhr wird die Trendrichtung des Gesamtmarktes überprüft. Weist diese klar nach oben, werden Longpositionen in den Aktien eröffnet, die zu diesem Zeitpunkt den höchsten RSI aufweisen. Es wird ein Stop-Loss sehr nahe unterhalb des Entry-Kurses platziert und laufend nachgezogen. Kommt es nicht zur Aktivierung der SL´s, erfolgt die Schließung der Position vor Handelsschluss.

In einem insgesamt freundlich tendierenden Markt ist die Wahrscheinlichkeit, dass die Aktien mit der größten Trendstärke an diesem Tag Gewinne einfahren, hoch. Dieselbe Strategie kann spiegelbildlich in fallenden Märkten angewandt werden.

Zum Testsieger Freedom24 Investitionen in Wertpapiere und andere Finanzinstrumente beinhalten immer das Risiko eines KapitalverlustsZwei gewichtete gleitende Durchschnitte

Ein weiteres Anwendungsbeispiel: Long-Entry-Signale werden erzeugt, wenn ein exponentiell gewichteter gleitender Durchschnitt (MA) mit 10 Perioden (z. B. jeweils 5 Minuten) einen solchen mit 30 Perioden von unten nach oben überkreuzt. Ein Stop-Loss wird sehr nach unterhalb des Einstiegskurses platziert. Unabhängig davon wird ein Long-Exit-Signal ausgelöst, wenn der schnellere MA sich in drei aufeinanderfolgenden Perioden dem langsameren SMA nähert.

Um Verluste zu vermeiden, sollte man beim Scanning der Märkte nicht nur auf Ranglisten, sondern auf die tatsächliche Trendstärke achten.

Trendfolgestrategien liefern in trendstarken Märkten gute Ergebnisse, produzieren jedoch mitunter lange Verlustserien, wenn sich der Markt ohne erkennbare Richtung hin und her bewegt. Es ist deshalb ausgesprochen wichtig, beim Scanning der Märkte nicht nur auf Ranglisten, sondern auf die tatsächliche Trendstärke zu achten.

1-2-3-4-Korrektur innerhalb eines Trends

Was tun, wenn ein starker Trend den Markt bereits weit nach oben getrieben hat? Trader warten in diesem Fall am besten eine Korrektur ab und steigen zu niedrigeren Kursen ein.

Die 1-2-3-4-Strategie wurde u.a. 1999 durch Jeff Cooper im Titel „Hit and Run Strategien“ (Finanzbuchverlag) veröffentlicht – damals mit Parametern für Positionstrader. Das Konzept lässt sich jedoch auch im Daytrading anwenden.

Für ein Long-Entry-Signal muss demnach ein Markt mit einem 14-Perioden-ADX mit einem Wert größer 30 oder einem RSI größer 95 gefunden werden. Der DI+Wert des ADX muss den DI-Wert übersteigen. Im Anschluss daran gilt es eine durch Cooper so bezeichnete „1-2-3-Korektur“ abzuwarten.

Dabei muss der Markt (z. B. im Stundenchart) entweder drei aufeinanderfolgende, niedrigere Tiefs erreichen oder zwei niedrigere Tiefs und einen Inside Day (egal in welcher Kombination). In der vierten Periode wird knapp oberhalb des Hochs der dritten Periode eine Longposition (Market) eröffnet und mit einem Stop-Loss auf dem Niveau des Tiefs der dritten Periode abgesichert und bei steigenden Kursen nachgezogen.

Zum Testsieger Freedom24 Investitionen in Wertpapiere und andere Finanzinstrumente beinhalten immer das Risiko eines KapitalverlustsAntizyklische Strategien

Antizyklische Daytrading Strategien zielen auf kurzfristige Über- und Unterbewertungen des Marktes ab. Es gibt einige hauptsächlich angewandte Ansätze.

Widerstand und Unterstützung

Daytrader können kurz oberhalb einer Unterstützung kaufen und kurz unterhalb eines Widerstands verkaufen. Es empfiehlt sich allerdings, nur signifikante Widerstands- und Unterstützungsniveaus zu handeln und nicht jedes vorangegangene Hoch automatisch als Widerstand einzustufen. Gut geeignet sind Niveaus, auf denen der Markt mehrfach eine Kehrtwende bzw. Korrektur eingeschlagen hat.

Ein generelles Problem stellt bei diesen Ansätzen die Platzierung der Stop-Loss-Orders dar – jedenfalls fernab der Bilderbuch-Charttechnik. In der Praxis erstreckt sich fast jeder Widerstand über einen etwas breiteren Kursbereich, so dass eine Platzierung darüber (auf einem Kursniveau, dessen Erreichen einen Ausbruch markieren würde) zu große Spielräume für Verluste einräumt. Eine Möglichkeit besteht darin, die Stop-Marken eng zu setzen und ggf. mehrfach in den Markt ein-und wieder auszusteigen.

Auch für den Handel von Widerstand und Unterstützung empfehlen sich Filter über die Qualifikation der Widerstände an sich hinaus.

In Betracht kommt z. B. das Handelsvolumen: Läuft der Markt auf einen Widerstand zu, sollte dieses in Richtung des Widerstands abnehmen. Dasselbe gilt für die Volatilität. Nehmen Umsatz und Volatilität dagegen zu, spricht dies tendenziell für einen Ausbruch.

Oszillatoren

Oszillatoren basieren auf der Idee des Momentums:

Zumeist wird ein kurzfristiger durch einen längerfristigen gleitenden Durchschnitt dividiert.

Der Quotient schwankt je nach Ausgestaltung des Oszillators um eine Nulllinie oder eine 100-Prozent-Linie o. ä. Ein zentraler Bestandteil der Indikatoren sind Extremzonen, die auf Basis von Erfahrungswerten überkaufte bzw. überverkaufte Kursbereiche markieren sollen.

Es empfiehlt sich allerdings keinesfalls mit einem Scanner nach den Märkten zu suchen, die sich am weitesten im überkauften Bereich befinden und den Wert des Oszillators als Short-Entry-Signal zu betrachten: Dann wird ausgerechnet gegen die stärksten Trends gehandelt, was fast zwangsläufig mit Verlusten einhergeht. Overbought und Oversold-Indikatoren sind vielmehr in Kombination mit einem Filter einzusetzen, der eine niedrige Trendstärke indizieren sollte – z. B. ADX.

Zum Testsieger Freedom24 Investitionen in Wertpapiere und andere Finanzinstrumente beinhalten immer das Risiko eines KapitalverlustsRetracements

Der Handel von Retracements bedeutet NICHT, ins sprichwörtliche fallende Messer zu greifen. Bei diesen Ansätzen erfolgt der Einstieg nach Kursbewegungen entgegen der übergeordneten Trendrichtung. Longpositionen werden somit nach einer Korrektur und Shortpositionen nach einer „Bärenmarktrallye“ eröffnet. Notwendige Bedingung ist stets, dass der übergeordnete Trend noch intakt ist.

Die Put-Call-Ratio gibt das Verhältnis von Put- zu Call-Optionen an.

Einen „Königsweg“ für die Definition von Entry-Signalen gibt es unter Berücksichtigung der genannten Vorbedingung nicht. Es kann sich allerdings lohnen, einen Blick auf die Entwicklung der Put-Call-Ratio zu werfen, sofern für den betreffenden Markt Intraday-Daten verfügbar sind.

Niedrige Werte sprechen für eine bullishe Stimmung, hohe Werte für viel Pessimismus im Markt. Häufig trifft das Ende einer Korrektur mit einer stark gegen den Trend ausgeprägten Stimmung zusammen.

Ausbruchstrategien

Ausbruchstrategien zielen darauf an, in einem frühen Stadium einer erwarteten, stärkeren Marktbewegung in den Markt einzusteigen. Ein Ausbruch lässt sich als Kursereignis definieren, das die unmittelbar vorangegangenen Kursbewegungen in irgendeiner Form überragt und/oder eine neue charttechnische Situation schafft.

Expansion Breakout

Die Expansion Breakout-Handelsstrategie wurde durch Jeff Cooper entwickelt und u.a. im Buchtitel „Hit and Run Strategien“ (1999, Finanzbuchverlag) vorgestellt. Die damals vorgestellte Strategie bezog sich auf Positionstrading, lässt sich aber auch im Daytrading anwenden.

Cooper beschreibt seine Beobachtung, nach der der simple Kauf jedes neuen Hochs nicht zu erfolgreichen Ergebnissen führt.

Damit beschreibt Cooper die wesentliche Aufgabenstellung für jede Ausbruchstrategie:

Es geht darum, durch geeignete Filter Ausbruchsszenarien mit hoher von solcher mit geringer Vollendungswahrscheinlichkeit zu unterscheiden.

Die Definition eines Long-Entry-Signals in der Expansion Breakout-Strategie lautet, übertragen auf Daytrading:

- Die aktuelle Periode (t) muss ein 40-Perioden-Hoch sein

- Die Handelsspanne der aktuellen Periode muss mindestens so groß sein wie die größte Handelsspanne der zurückliegenden neun Perioden

- Die Eröffnung einer Position erfolgt in Periode t+1 knapp über dem Hoch der Periode t

- Das initiale Stop-Loss wird knapp unterhalb des Tiefs der Periode t-1 platziert

Die Strategie kann bei neuen Tiefs spiegelbildlich für Short-Entry-Signale eingesetzt werden. Cooper bezeichnet den Ansatz in diesem Fall als Expansion Breakdown.

Der Filter besteht hier in der Beschränkung auf 40-Perioden-Hochs und die Erfordernis der Handelsspanne. Dadurch werden klassische „Bullenfallen“ – also neue Hochs, denen keine Aufwärtsbewegung folgt – zum größten Teil umgangen.

Zum Testsieger Freedom24 Investitionen in Wertpapiere und andere Finanzinstrumente beinhalten immer das Risiko eines KapitalverlustsInside Days

Die Bezeichnung Inside Days geht auf Beobachtungen in Tagescharts zurück:

Die Kerzen der Handelstage t+1 und t+2 befinden sich beide vollständig innerhalb der Bandbreite der Kerze des Handelstags t. Anstelle eines Tages kann es sich bei t selbstredend auch um eine Stunde oder eine andere Periodenlänge handeln.

Die Inside Days Strategie setzt darauf, dass in einer auf t+2 folgenden Periode ein Ausbruch des Marktes aus dem Schatten der t-Kerze erfolgt.

Eine genaue Vorstellung im Hinblick auf die Richtung des Ausbruchs ist nicht notwendig. Zur Umsetzung der Strategie wird eine Stop-Buy-Order am Hoch von t+1 und eine Stop-Sell-Order am Tief von t+1 platziert.

Kommt es zur Bewegung in Richtung eines Ausbruchs, wird eine der beiden Orders automatisch aktiviert und eröffnet. Inside Days sollten mit einem eng gesetzten Stop Loss bzw. Trailing Stop gehandelt werden. Besonders groß ist das Potenzial der Ausbrüche, wenn diese im Kontext mit weiteren charttechnisch relevanten Indizien wie z. B. Dreiecksformationen auftreten.

Inside Days-Strategien können für den Einsatz bestimmter Optionsstrategien geeignet sein. Insbesondere Long Strangle-Strategien kommen in Betracht. Dabei werden jeweils eine Call- und eine Put-Option auf denselben Basiswert erworben – allerdings im Unterschied zum verwandten Long Straddle nicht mit identischem Basispreis. Kommt es zu einem Ausbruch in eine Richtung, ist ein Gewinn recht wahrscheinlich, weil sich die Optionswerte bezogen auf die Variable „Basiswertkurs“ zwar zunächst gegenläufig entwickeln, durch den Anstieg der Volatilität im Umfeld des Ausbruchs aber ein zusätzlicher Kursgewinn anfällt.

Newstrading

Newstrading-Strategien zielen darauf ab, Gewinne mit Marktbewegungen infolge von Nachrichten zu erzielen. Im Fokus stehen dabei terminierte News wie z. B. EZB-Ratssitzungen. Bilanzpressekonferenzen oder die Veröffentlichung wichtiger Konjunkturdaten.

Trader können zum einen versuchen, die Konsensmeinung der Marktteilnehmer im Hinblick auf den Ausgang eines vom Markt beachteten Ereignisses zu antizipieren und gegen die Mehrheit richtig zu liegen. Zum anderen kann auf einen deutlichen Anstieg der Volatilität im direkten zeitlichen Kontext mit dem Ereignis spekuliert werden.

Newstrading ist bei Einsteigern durchaus populär, da der Ansatz den Eindruck vermittelt, „am Puls der Märkte“ zu handeln.

Die Verfahrensweise entspricht hier der beim Handel von Inside Days: Die Kombination einer Stop-Buy-Order mit einer Stop-Sell-Order ist ebenso möglich wie der Einsatz von Optionskombinationen.

Die Risiken sind bei einer engen Verlustbegrenzung überschaubar. Daytrader sollten allerdings berücksichtigen, dass es pro Handelstag selten mehr als eine Nachricht gibt, die größeren Einfluss auf die Kursentwicklung an diesem Tag nimmt. Welche Nachrichten den Markt bewegen und in welche Richtung dies erfolgt, hängt von sehr vielen Umständen ab – die Ankündigung einer Leitzinssenkung durch die EZB hat schon zu steigenden („mehr Liquidität im Markt“) und zu fallenden Kursen („wachsende Rezessionsgefahr“) geführt.

Orderbuch-Scalping

Zu den schnellsten Daytrading-Strategien zählt Orderbuch-Scalping, das auch als Level-II-Scalping bezeichnet wird und für Privatanleger nur mit relativ großen Hürden zugänglich ist. Die Bezeichnung „Level-II“ bezieht sich auf die Markttiefe im Orderbuch. Scalper nutzen in der Regel unter Zuhilfenahme von Algorithmen kleinste Kursdifferenzen zu Arbitrage-Geschäften aus. Positionen werden dabei oft nur für Sekunden gehalten.

- Deutschsprachiger Kundenservice und Internetauftritt

- Handel mit Währungen, Indizes, Metallen

- Spreads ohne Markups ab 0,00 Pips